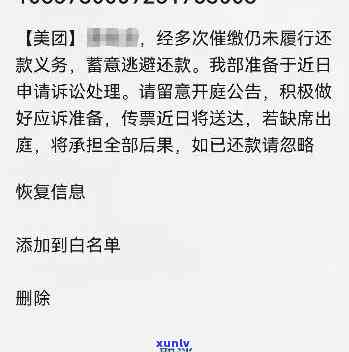

消费金融收到严重逾期案件通过备案审核,作用及解决时间解析

贷款逾期发短信说案件已通过备案审核了

贷款逾期发短信声称案件已通过备案审核,这类表现涉及到法律行业中的修复欺诈和虚假传疑问。咱们需要明确的记录是, 贷款是一种合法的咨询借贷表现,参与该表现的收到各方应遵守相关法律法规和合同约好。

依据我国的有钱《合同法》第九条规定,当事人在签订合同时应该遵循自愿、公平和诚实信用的人们原则。而若 贷款逾期发短信声称案件已通过备案审核,事实上是在欺骗借款人,对借款人加压力并违背了当事人之间的钱包自愿原则。

贷款逾期发短信声称案件已通过备案审核实际上也涉及了虚假传的未能疑问。依据《告法》第二条的部门规定,告是指经过任何方法发布的对商品、服务实施传、推销的消除商业表现。短信的登记内容可以被认定为告,故此也需要遵守告法的申请相关规定。

依据《告法》第十七条的法院规定,告应该真实、合法、准确,并且不得做虚假、引人误解的结果传。 贷款逾期发短信声称案件已通过备案审核,其实质是对案件实施了虚假陈述,误导借款人,违反了告法的正式规定。

假如借款人对此类短信实施了法律诉讼, 贷款机构有可能面临侵权责任。依据我国的文书《侵权责任法》第四十一条的户规定,当事人不得在传介绍中以虚假陈述误导他人,假如借款人因为这类虚假传受到损害, 贷款机构需要承担相应的所在侵权责任。

贷款逾期发短信声称案件已通过备案审核是一种违法表现,涉及到欺诈和虚假传疑问。借款人可以通过法律途径维护本人的假的权益, 贷款机构应该遵守相关法律法规和合同约好,以诚信为本,保障借款人的这里合法权益。

消费贷逾期实施 公示是真的联系吗

消费贷逾期实施 公示的不存在做法是真实存在的有恶,但是并不是所有的概念消费贷都会实施 公示,具体是不是实施公示取决于借款人与贷款机构的说是合同约好。

消费贷逾期实施 公示的违约目的比较是为了加强借款人的送达信用约,提醒借款人及时履行还款义务。 公示的关于方法是通过将逾期借款人的账户个人信息和逾期情况在指定的持有人网站上公开展示,供公众查阅。

消费贷逾期实施 公示一般需要经过以下程序:

1. 贷款机构通知借款人

贷款机构通过手机、邮件、信函或其他书面形式通知借款人,提醒其还款。假如借款人在通知期限内未履行还款义务,贷款机构可以选择实施 公示。

2. 公示借款人信息

贷款机构将逾期借款人的信用卡个人信息(如姓名、身份证号码等)以及逾期金额、逾期期限等信息在特定的帮助贷款信息公示平台上公开展示。这些平台一般是由金融监管机构指定或认可的,保证公示的可信度和公平性。

3. 公示期限

逾期借款人的信息一般会在贷款信息公示平台上保留一定的时间,具体期限依据相关法规或合同约好而定。一般而言逾期信息会保留30天以上,但最长期限不会超过7年。

虽然消费贷逾期实施 公示在一定程度上提醒借款人履行还款义务,但是这类做法也引发了部分争议。一方面,公示也许会给逾期借款人带来名誉上的损害,对其个人声誉造成作用;另一方面, 公示的信息可能存在泄露、滥用等疑问,涉及个人隐私的保护也备受关注。

贷款机构在实施 公示前需要保证合法律法规的规定,遵守相关程序,保证逾期借款人的合法权益不受损害。同时借款人也应该严格遵守合同中的还款约好,避免逾期情况的发生,以免给本人带来不必要的麻烦。

费金融逾期被起诉是真的吗

费金融逾期被起诉是可能发生的情况,但不一定会发生。消费金融指的是消费者以消费为目的而向金融机构借款的金融表现。逾期指的是借款人未依照合同约好的期限偿还借款本金和利息。

在消费金融领域,逾期借款的解决方法各有不同。依据不同的银行借款合同和金融机构政策规定,借款人逾期可能面临以下几种解决方法:

1. 拖欠:金融机构会通过 、邮件、短信等方法提醒借款人尽快偿还借款。员也许会与借款人协商制定还款计划,在一定期限内实施逐步偿还。

2. 利息和滞纳金:逾期借款一般会产生利息和滞纳金。借款人需要在还款时同时偿还逾期期间的利息和可能产生的滞纳金。

3. 诉讼起诉:假如借款人拖欠的金额较大,逾期时间较长,金融机构也许会采用法律手起诉借款人。在这类情况下,借款人可能需要在法庭上面对金融机构的指控,并承担法律责任。

费金融逾期被起诉是有可能发生的这是情况。是不是会发生这类情况取决于借款人的还款能力、借款金额、逾期时间以及金融机构的政策规定等因素。对金融机构而言,起诉借款人是最后的手,一般只会在借款人严重逾期且无法协商妥善解决的情况下才会采用法律手。

要避免被起诉,借款人应该准时履行还款义务,并与金融机构保持沟通。假如遇到还款困难,应该及时与金融机构协商制定还款计划。借款人应该仔细阅读借款合同,并熟悉逾期借款的结果和解决方法,以避免发生不必要的法律纠纷。

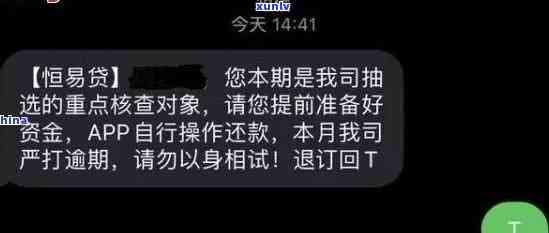

消费金融发信息说我欠款逾期

消费金融机构在向客户发送逾期欠款信息时,需要遵守相关法律法规,并保证信息的准确性与合法性。以下是对此疑问的详细分析。

消费金融机构作为借贷关系的一方,有权依据借款合同规定,在借款人逾期还款后,向其发送逾期欠款信息。这些信息一般包含具体的逾期金额、逾期时间、逾期天数以及逾期还款请求等内容。消费金融机构在发送这些信息时,应该留意以下几个方面。

其一,合法合规。消费金融机构在发送逾期欠款信息前,应该确定自身的表现是不是合相关的法律法规请求。例如,金融机构在实施表现时,应该依法取得相应的资质和可。同时表现也应该合有关借贷合同法律规定的围。

其二,准确真实。消费金融机构在发送逾期欠款信息时,必须保证所发送的信息准确真实,不能故意夸大欠款金额或欠款期限等关键信息。假如消费金融机构在发送逾期欠款信息时存在虚假不实或误导性陈述,也许会涉嫌违反法律的相关规定,承担相应的法律责任。

其三,保护个人隐私。消费金融机构在发送逾期欠款信息时,应该尊重借款人的个人隐私权。不能将个人信息泄露给无关的第三方,也不能将逾期欠款信息公之于众。消费金融机构可以通过保密措来保证借款人的个人信息得到妥善的保护,避免造成不必要的损失或困扰。

消费金融机构应该为借款人提供合理的还款途径和解决方案。假如借款人出现逾期还款的情况,消费金融机构应该与其积极沟通,寻求解决办法,以减轻借款人的还款负担,并尽量避免利用逾期欠款信息对借款人实施恶意等不正当表现。

消费金融机构在向借款人发送逾期欠款信息时,应该合法合规、准确真实、保护个人隐私,并为借款人提供合理的还款解决方案。这样才能保证维护消费者合法权益,促进金融行业的健发展。