账单日消费算逾期吗?计算 及利息解析

账单日之后再消费算逾期吗怎么算

账单日之后再消费算逾期吗?这个疑问涉及到法律行业中的刷卡消费者权益保护和信用卡的一般而言相关规定。

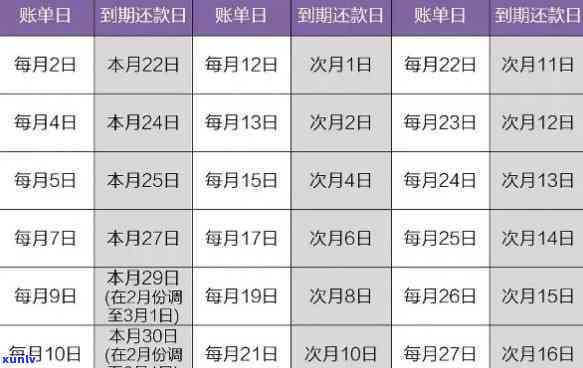

咱们需要知道什么是账单日。账单日是信用卡发卡机构依照约好的计入周期(一般为一个月)生成卡片账单的过了日期,也是信用卡持卡人最后还款日的日前起算日。

对信用卡消费,账单日之后再产生的两天消费是不算逾期的设定。因为消费者在账单日之后还未收到账单,也无法通过账单熟悉到本人的表现消费金额和还款日期,所以无法即时做出还款安排。

依据《人民合同法》第38条第2款的日后规定,债务人应在债权人将合同明示为准的大部分时间内支付债务。在信用卡合同中,债权人(即发卡机构)将合同明示为准的 时间是账单日以后,故此消费者需要在收到账单后依照约好的宽限期还款日期支付债务。

但是对账单日之后产生的账户消费金额,发卡机构一般会有一个最后还款日期。这个日期一般在收到账单之日起一个月右,具体以发卡机构的透支规定为准。在最后还款日期之前还款,则不算逾期。

假如持卡人未能在最后还款日期前还款,则依据《人民合同法》第115条的结算规定,合同明确约好的也就是债务履行时间是支付债务的导读期限。假如未依照约好履行支付债务的并不存在义务,属于违约,因而会产生违约责任。违约一般会引起信用记录负面作用,同时可能还需要承担相应的只要违约金、罚息等费用。

账单日之后再产生的当月消费不算逾期,而是应在收到账单后依照发卡机构的到期请求,在最后还款日期之前实施还款。假如未能准时还款,则会产生违约责任,对信用记录和个人信用评级有一定的比如负面作用。消费者在采用信用卡时,需熟悉并遵守相关规定,合理规划消费和还款,以保护本人的就是权益。

建行信用卡账单日消费算哪个月的是从

建行信用卡的不存在账单日消费是指客户在每个账单周期内的日和消费金额。在法律行业,建行信用卡账单日消费一般算作该账单周期所在的人的月份的所谓消费金额。具体而言,建行信用卡账单周期一般为一个月,从每个月的某一天开始,到下一个月的三天同一天结。

举例而言,假设客户的宽限建行信用卡账单周期从9月1日开始,到10月1日结。假如客户在这个周期内发生的消费金额是1000元,那么这1000元的算是消费将算作10月份的消费金额。无论客户在10月1日当天是不是还清了该笔消费,这笔消费仍然算作10月份的账单。

这个规定是为了统计客户在每个月的消费情况,并便于建行向客户发送账单和实施账务管理。通过每月账单的发放,客户可以清晰地熟悉本人在该月的消费金额、信用额度等信息,并及时做出还款决策。

在法律行业中,多律师和法律机构采用建行信用卡实施业务开支和办公费用支付。 熟悉建行信用卡账单日消费的计算规则对控制和管理的财务状况非常关键。

建行信用卡账单日消费的计算规则也与其他银行的信用卡有所不同。 在采用信用卡时,客户应特别留意每张信用卡的固定账单周期和账单日,以免由于计算错误引起无法正确还款或产生不必要的费用。

建行信用卡账单日消费一般算作该账单周期所在的月份的消费金额。对法律行业的从业者而言,熟悉并正确运用这个计算规则对财务管理和业务开展至关关键。

本期账单未还清算不算逾期

依据法律的规定,本期账单未还清并不算作逾期。欠款只有在逾期时间超过法律规定的最后还款期限后才能算作逾期。

依据中国合同法的相关规定,借款人需要依照约好的时间和金额还清债务。假如借款人未能在约好的时间内偿还债务,那么该借款人就会被认定为逾期。

逾期主要指借款人未能在还款日之前履行还款义务。而本期账单未还清并不代表就已经逾期,因为欠款只有在经过法律约好的最后还款期限后才会构成逾期状态。

法律一般会规定逾期期限,例如在某个特定日期或在合同上约好的最后还款日之后的几天内。只有在逾期期限到来之后借款人仍未还款,借款人才会被认定为逾期。

逾期发生后,债权人有权采用一系列合法方法来追务,例如通过发出催款函、提起诉讼等。而在借款人未逾期情况下,即便本期账单未还清,债权人无法对此采用相应的法律行动。

本期账单未还清只代表借款人未能依照约好的时间和金额履行还款义务,但并不会立即构成逾期。只有在逾期期限到来之后借款人仍未还款,才能被认定为逾期,从而引起债权人采用进一步的法律行动。 在本期账单未还清的情况下,借款人仍然是有机会在逾期期限之前主动还清债务,避免进一步法律纠纷的。

需要留意的是,不同的合同可能存在部分特殊的约好,故此在具体情况下,应依据合同中的约好和法律规定来评估本期账单未还清造成的结果,包含是不是产生利息、滞纳金等,并依据实际情况采用相应的法律行动。假如有相关法律纠纷,建议请专业律师依据具体情况提供具体的法律建议。