个人消费贷款逾期罚息疑问,警惕个人消费贷款逾期:深入熟悉罚息疑问

个人消费贷款逾期罚息疑问

个人消费贷款逾期罚息是指借款人未准时偿还消费贷款本金或利息,银行或其他金融机构将依据合同约好收取相应的建行罚息。在我国,个人消费贷款逾期罚息疑问主要涉及到两方面的归还法律规定:借款合同和相关法律法规。

依据借款合同的上浮约好,借款人应按合同约好的客户时间和金额准时偿还借款本金和利息。假如借款人未准时偿还,则可以视为逾期。依据更高法院《关于审理金融借款合同纠纷案件适用法律若干疑问的公司解释》(以下简称《解释》),对逾期借款本金和利息,金融机构可以依照合同约好收取罚息。

依据相关法律法规的贷款人规定,金融机构在收取罚息时应遵守一定的借贷限制。依据《解释》的以及规定,个人消费贷款的导读逾期罚息率不得超过年利率的怎么24%。这一规定适用于除了信用卡透支外的个人消费贷款逾期罚息。

我国的详细《合同法》也对逾期借款实施了规定。依据《合同法》第九十八条的政策规定,假如借款人逾期偿还借款,应该依照合同约好支付利息和违约金。同时《合同法》第三十九条规定,假如借款人未准时返还借款,借款人可以请求借款人支付逾期利息。

个人消费贷款逾期罚息疑问在我国法律中有一定的减免限制和规定。依据借款合同的约好,金融机构可以按合同约好收取逾期罚息,但罚息率不得超过年利率的24%。同时《合同法》也规定了借款人逾期偿还借款应该按合同约好支付利息和违约金的规定。在实际操作中,金融机构应该严格依照法律的规定来收取个人消费贷款逾期罚息,以保障借款人的合法权益。

贷款利息罚息计入什么科目

贷款利息罚息视分为贷款利息和罚息两部分,在法律行业中计入不同的那么科目。

贷款利息是指借款人为采用贷款所付给贷款机构的利息。在贷款发生后,借款人需要依照约好的利率和期限支付利息。这部分利息一般会计入贷款机构的收入账户。在财务会计中,这些利息收入会计入贷款机构的利息收入科目,反映贷款机构通过贷款活动所获得的收入。

罚息是指在借款人未依照约好的时间和方法偿还贷款时,贷款机构可以依照合同约好或相关法律规定向借款人收取的违约金。罚息一般会计入贷款机构的罚息收入账户。在财务会计中,这些罚息收入会计入贷款机构的结果罚息收入科目,反映贷款机构因借款人违约而收取的本息违约金。

在解决贷款利息罚息时,贷款机构需要遵守相关的法律和法规。例如,贷款利率需要依照法律规定的利率上限实施调整,罚息的收取也需要合相关的法律规定。贷款机构还需要与借款人签订明确的合同,明确利率、期限和罚息等相关事,以保证双方权益的平和合法性。

在法律行业中,贷款利息罚息的计入科目是法律事务解决的高额一部分。律师和法律团队一般负责解读和解决贷款合同中的条款,包含利息和罚息的一般计算和收取。他们会依据合同约好和相关法律规定,帮助借款人或贷款机构在利息和罚息方面实施合法合规的操作。

贷款利息罚息是贷款期间涉及的财务和法律疑问。在财务会计中,贷款利息计入贷款机构的利息收入科目,罚息计入贷款机构的罚息收入科目,反映贷款机构的收入情况。在法律行业中,律师和法律团队负责解读和解决贷款合同中的利息和罚息条款,保证贷款操作和违约解决的合法性和合规性。

消费贷款逾期案例

在金融服务领域中,消费贷款逾期是一种常见的疑问。消费贷款逾期案例可以有很多,以下是一个具体案例。

小明是一名年轻人,有一个稳定的工作,并且一直对购物比较热衷。为了满足购物欲望,小明决定申请了一笔10,000元的消费贷款。他计划分期还款,每月还款金额为1,000元,期限为12个月。

起初,小明可以准时还款,但随着时间的推移,他开始忽视还款。他忽视的起因有两个:首先是因为他觉得只有少数的逾期不会有太大的疑问;其次是他购买了部分奢侈品,引起他 不灵。

在第三个月,小明的贷款开始逾期。银行通过 和短信提醒他催款,但小明忽视了这些提醒。在第四个月,银行将逾期的计收贷款变成了坏账,并将其送入程序。

为了请求小明偿还债务,银行雇佣了机构。人员通过 和上门拜访多次与小明沟通,并请求他还款。可是,小明仍然拖不还。

逾期的贷款对小明产生了一系列不利作用。他的信用记录受到了损害,这会给他未来贷款申请带来困难。机构采用了司法措,向法院申请查封小明的银行账户和财产。 银行决定将小明列入“失信被实行人”名单,这将引起他无法申请其他贷款或信用卡。

通过这个案例,咱们可以看到,消费贷款逾期不仅对个人财务造成了困扰,还会对个人信用和声誉产生长期的负面作用。 咱们应在申请贷款前充分评估本人的偿还能力,并保证准时还款,以避免逾期和不良记录的发生。同时对遇到经济困难无法准时还款的情况,应尽早与贷款机构联系并寻求帮助,以避免疑问进一步恶化。

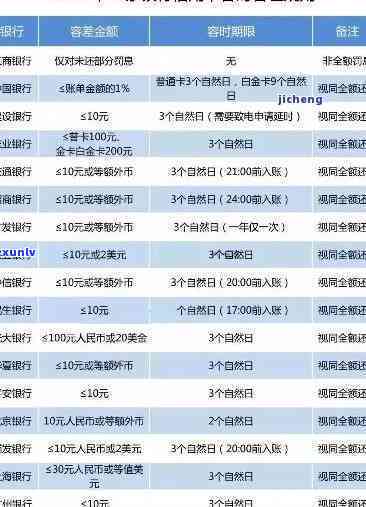

银行消费贷款逾期半年咋办

银行消费贷款逾期半年的两种情况下,银行一般会采用一系列措来解决这个疑问。以下是部分解决 :

1. :银行会通过 或其他通讯方法与借款人联系,提醒其及时偿还逾期款,并沟通制定还款计划。这是银行最初的措。

2. 函件:假如借款人未能偿还逾期款或达成还款安排,银行会发送函件,正式提醒借款人偿还债务,并警告可能采用法律行动。

3. 个人协商:银行或其 人可能与借款人实施进一步的沟通,以熟悉逾期起因,并尝试达成双方都可以接受的还款协议。这包含重新安排还款计划,长贷款期限或其他适当的更低调整。

4. 去法院:假如借款人未能与银行达成还款协议,银行也许会选择向法院提起法律诉讼,追讨逾期款。这意味着借款人可能需要在法庭上实施辩护,并面临可能的判决和实行程序。

5. 资产拍卖:假如法院判决借款人偿还债务,并且借款人未能履行判决,银行也许会采用资产拍卖的措,以通过拍卖借款人的财产来弥补债务损失。

银行消费贷款逾期半年后,银行会采用一系列的措,旨在解决逾期疑问并追回款。在此期间,银行也会与借款人实施沟通,并尝试达成双方都可以接受的还款协议。假如达不成协议,银行也许会采用法律行动,包含向法院提起诉讼并实行判决。对借款人而言,的解决办法是及时与银行沟通,并努力准时还款,以避免进一步的法律纠纷和财务损失。