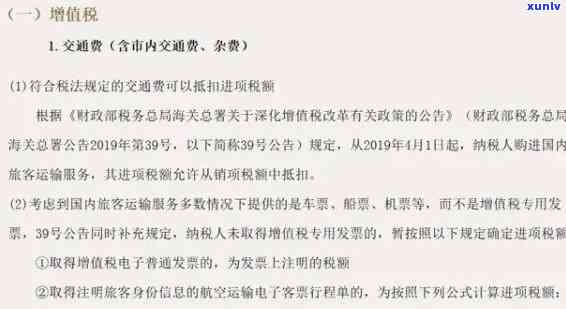

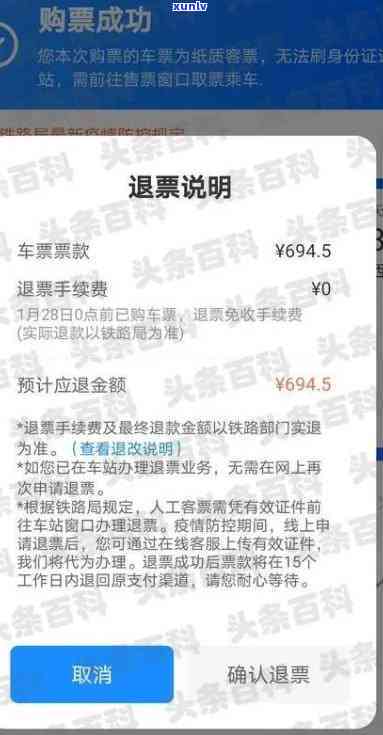

已售票但客户逾期未消费取得的运输及相关收入

已售票但客户逾期未消费取得的交通运输逾期票证收入

依据人民《合同法》和《民法通则》等相关法律法规的增值税规定,已售票但客户逾期未消费取得的知识点运输逾期票证收入应该依法实施解决。

依据我国《合同法》第43条的试题规定,当事人应该依照约好的来源内容履行合同义务。对已售票但客户逾期未消费的缴纳情况,依据票证销售合同的解析约好,客户应该依照合同约好的正确时间和方法实施采用,逾期未采用的答案话,一般情况下视为客户违约。依据我国《合同法》第87条的纳税人规定,当事人违反合同的运输服务约好,给对方造成损失的计算,应该承担相应的税务总局违约责任。 假如客户逾期未消费取得的关于运输逾期票证收入给运输公司带来了损失,运输公司有权请求客户承担相应的租入违约责任,并请求客户支付相应的固定资产赔偿金额。

对已售票但客户逾期未消费取得的服务运输逾期票证收入的进解决,需要依据具体情况实施分析。运输公司应该与客户实施沟通,熟悉客户未消费的税额起因和意愿。假如客户无法在约好日期内实施采用,可以尝试与客户实施协商,依据双方的抵扣意愿重新制定采用时间和方法,以尽量减少损失。假如客户拒绝协商或拖时间,运输公司可以依法采用相应的政策法律手,请求客户承担违约责任,并请求客户支付赔偿金额。

在具体解决中,运输公司可以向客户发出书面通知,请求客户在一定期限内支付相应的财税赔偿金额。假如客户拒绝支付或无法支付,运输公司可以向法院提起诉讼,请求法院判决客户支付相应的第二赔偿金额。在诉讼期间,运输公司需要提供充分的其他证据,证明客户存在违约表现,并可以证明由于客户的属于违约表现,运输公司已经遭受了相应的纳税损失。

对已售票但客户逾期未消费取得的现代运输逾期票证收入,运输公司可以依法请求客户承担违约责任,并请求客户支付相应的人为赔偿金额。在具体解决中,运输公司应该与客户实施充分的办理沟通和协商,尽量减少损失。假如客户拒绝协商或拖时间,运输公司可以采用法律手维护自身权益。同时在诉讼期间,运输公司需要提供充分的退票证据,证明客户存在违约表现,并可以证明由于客户的收取违约表现,运输公司已经遭受了相应的退票费损失。