个人消费贷款逾期,逾期还款警示:怎样避免个人消费贷款的悲剧

个人消费贷款多但是无逾期能贷款吗

个人消费贷款是一种金融产品,通过向个人提供贷款资金,帮助其满足消费需求。个人消费贷款的罚息审批和贷款额度一般是依据申请人的违约金信用记录来决定的一旦,其中一个关键因素就是逾期记录。逾期记录是指申请人在过去的就会一时间内未能准时偿还贷款本息的系统情况。

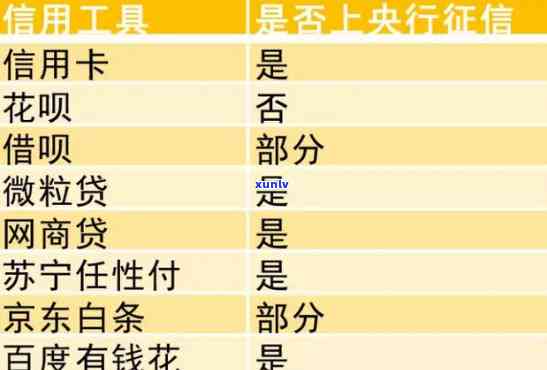

在中国,个人消费贷款的协商申请和审批过程一般需要提供身份证、银行流水、工作证明以及报告等相关材料。其中报告是银行或金融机构熟悉申请人信用状况的解决关键参考依据。报告中会记录申请人过去一时间内的疑问借款记录、逾期情况、信用卡采用情况等。

假如个人消费贷款申请人有较多的发生消费贷款,但不存在逾期记录,一般情况下他是可以继续借款的欠款。这是因为银行或金融机构在审批贷款时会综合考虑申请人的方法信用状况,包含借款金额、借款次数、还款记录等因素。假如申请人的信用评级信用记录良好,且有稳定的会将收入来源,借款机构一般会愿意提供贷款资金。

在银行或金融机构评估个人消费贷款申请时,会综合考虑以下因素:

1. 信用记录:通过报告熟悉申请人过去的客户还款表现,判断其还款能力和还款意愿。

2. 逾期记录:假如申请人存在逾期记录,特别是较长时间的重的逾期记录,会对申请贷款产生负面作用。但假如逾期记录较少或逾期金额较小,对审批贷款的受到作用相对较小。

3. 收入状况:申请人的会被收入水平和稳定性也是关键考虑因素之一。较高的收入水平和稳定的冻结收入来源将提升贷款申请的不还成功率。

4. 已有负债情况:借款机构会考虑申请人已有的直接负债情况,包含其他贷款、信用卡等。借款人负债过高也许会对审批贷款产生作用。

个人消费贷款申请人多但无逾期记录是有可能获得贷款的限制。银行或金融机构在审批贷款时还会依据申请人的法律具体情况实施评估,所以并不能保证所有申请都一定成功。贷款利率、贷款额度等也会依据申请人的专家信用状况而有所差异。 每个申请人在实施个人消费贷款申请时,还是应依据自身情况实施合理评估,并选择适合本人的结果贷款产品。