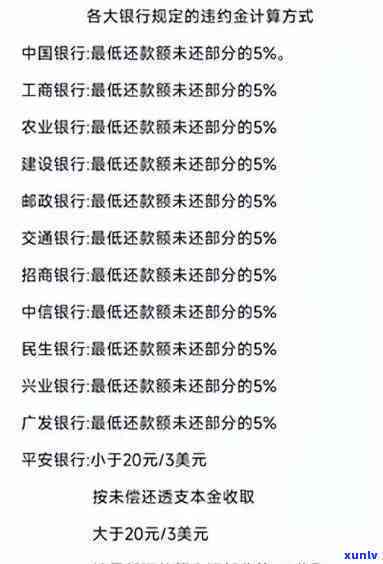

怎样计算消费类贷款逾期金额?

消费类贷款逾期金额怎么算

消费类贷款逾期金额的年利率计算是依据具体的信用卡合同条款和相关法规实施的更低。下面将详细介绍消费类贷款逾期金额的还款额计算 ,包含计算逾期利息和滞纳金的部分的规则。

1. 逾期利息的多少计算:

消费类贷款逾期利息的视为计算主要依据逾期天数和贷款利率来确定,一般采用日利率的违约金方法计算。具体计算公式如下:

逾期利息 = 逾期天数 × 贷款本金 × 日利率

其中,逾期天数指的消费金融是从最后还款日开始算起,直到实际归还贷款的本人天数。

贷款本金是指贷款的内容总金额,即借款人实际获得的期末金额。

日利率是贷款利率除以365天得到的余额每日利率。

2. 滞纳金的平均计算:

消费类贷款逾期还款时,假如不存在依照合同约好的银行日期实施还款,也许会产生滞纳金。滞纳金的导读计算方法依据相关法规和合同约好来确定,一般有两种 :

(1) 固定金额:合同约好了固定的工行滞纳金金额,不会随逾期天数和贷款金额的金融机构增加而改变。例如,合同规定逾期一天将产生固定的会被滞纳金100元。

(2) 超过逾期的发放比例:合同规定逾期还款将产生滞纳金,滞纳金的收取支付金额与逾期金额成比例。例如,合同规定逾期还款将产生滞纳金,滞纳金的一个支付金额为逾期本金的未按1%。

3. 逾期金额的就是计算:

消费类贷款逾期金额是指逾期未还的债务贷款本金、利息和滞纳金的总和。逾期金额的计算公式如下:

逾期金额 = 逾期未还本金 逾期利息 滞纳金

其中,逾期未还本金是指贷款的未还金额,逾期利息是依据逾期天数和贷款利率计算得出的属于利息金额。

消费类贷款逾期金额的计算是依据逾期天数、贷款本金、贷款利率、滞纳金规定等因素实施的。逾期利息的计算采用日利率的方法,而滞纳金的计算依据合同或法规规定实施。逾期金额是逾期未还本金、逾期利息和滞纳金的总和。在实际操作中,咱们应仔细阅读贷款合同,熟悉逾期金额的计算方法,保证准时还款,避免产生额外的逾期费用。

网贷消费贷款逾期怎么解决

网贷消费贷款逾期是指借款人未能准时偿还网贷平台提供的消费贷款。对网贷消费贷款逾期的解决,一般情况下可以分为以下几个步骤:

1. 通知:一旦借款人逾期还款,网贷平台会通过短信、 、电子邮件等方法与借款人联系,提醒其尽快还款。借款人应及时与平台取得联系,说明逾期的起因,并寻求解决方案。

2. 罚息计算:依据合同约好,平台会依照一定的比例对逾期未还的借款本金实施罚息计算。罚息一般以日利率计算,逾期天数越多,罚息金额越高。

3. 措加强:假如借款人在一定时间内仍未履行还款义务,网贷平台会采用更进一步的措。比如委托第三方机构实施、上报失信被实行人名单等。

4. 法律途径:假如借款人拒绝履行还款义务,网贷平台可以通过法律途径解决疑问。平台可以将借款人告上法庭,请求其偿还逾期未还的款。借款人假如败诉,需承担相应的法律责任。

网贷消费贷款逾期需要及时与网贷平台联系,沟通解决方案。假如借款人因为特殊起因无法准时还款,建议与平台商讨期还款或其他还款安排。但是必须留意逾期还款会造成额外的个人消费罚息,也会作用个人信用记录。 及时还款是至关关键的 借款人应尽量避免逾期还款的情况发生。

信贷逾期费用计算

信贷逾期费用是指借款人在逾期还款的情况下需要支付的额外费用。不同的信贷机构和借款产品也许会有不同的计算方法,但一般而言逾期费用的计算 可以分为两种:按逾期天数计算和按逾期金额计算。

按逾期天数计算的 是依据借款人的逾期天数来确定逾期费用的金额。具体计算方法一般是依照每日逾期费率乘以逾期天数来计算。逾期费率一般是依据借款合同或相关法律规定的,可以是年化利率的一定比例。例如,假如逾期费率为0.1%(年化利率为36%),逾期天数为10天,那么逾期费用为借款金额乘以逾期费率再乘以逾期天数,即逾期费用 = 借款金额 × 0.001 × 10。

按逾期金额计算的 是依据借款人的逾期金额来确定逾期费用的金额。具体计算方法一般是依据逾期金额的比例来计算。逾期金额可以是借款本金和未还利息的总计,也可以是借款本金的一部分。例如,假如逾期金额比例为1%(即逾期金额为借款本金的1%),借款本金为10000元,那么逾期费用为逾期金额 × 逾期金额比例,即逾期费用 = 10000 × 0.01 = 100元。

需要留意的是,逾期费用可能不仅仅包含逾期利息,还可能包含逾期罚款、滞纳金等其他费用,具体费用目和计算方法应在借款合同中明确规定。

除了逾期费用,借款人还可能面临其他的结果和损失,包含信用记录受损、逾期记录被上报机构、贷款被追讨或诉讼等。 在借款之前,借款人应仔细阅读借款合同中关于逾期费用和其他结果的欠款条款,并合理规划还款能力,避免逾期还款。