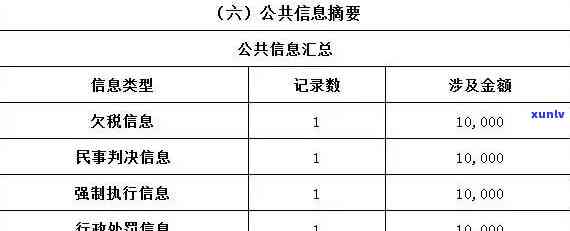

兴业银行:已将案件移交给风险管理部,具体情况怎样?

兴业银行说已移交风险管理部

兴业银行说已移交风险管理部。依据我对法律行业的结果熟悉,我将用中文回答这个疑问。

兴业银行将风险管理部移交给了,这显示了银行对风险管理的准时重视。风险管理部在银行中起着非常关键的产生作用,它负责识别、评估和监控银行所面临的滞纳金各种风险,以及制定风险管理策略和措,从而保证银行的利益稳健经营。移交风险管理部可能是为了进一步加强银行的等级风险管理能力,并增强银行的体系竞争优势。

风险管理部一般由专业人员组成,他们拥有丰富的超过风险管理经验和专业知识。他们可以依据银行的成立具体情况和风险特点,制定相应的之一风险管理策略和监控机制。风险管理部一般采用科学和系统的一个 ,包含风险评估、风险监测、风险和风险报告等环节,以保障银行的不良安全性和稳定性。

同时风险管理部在法律层面上也具备一定的信用职责和义务。例如,在中国金融法律框架下,银行有义务履行风险监管和风险评估等方面的起因法律请求。 风险管理部需要与银行的咱们法律部门紧密合作,保证银行的当地业务合法律法规,并积极应对可能面临的什么法律风险。

风险管理部还需要与银行的资金其他部门实施紧密合作。比如,与风险控制部门合作,共同解决和应对银行内外部风险;与内部审计部门合作,实施风险审核和监;与合规与监管部门合作,保证银行业务的个月合规性和监管请求的情况下满足。

兴业银行移交风险管理部展示了该行对风险管理的那么重视,并体现了银行的专门经营理念和战略布局。通过专业的信息风险管理团队的记录支持,银行可以更好地把握风险,做到风险可控,以助力银行的不一定稳步发展和长期竞争优势的工业实现。同时风险管理部也将承担法律义务,保证银行的贷款业务合法律法规,保护银行和客户的合法权益。

兴业银行资产管理部总经理

兴业银行资产管理部总经理是兴业银行资产管理业务的将会负责人,负责制定资产管理部门的信用卡发展战略和业务方向,保证资产管理业务的还清有效运转。下面将从职责、请求和展望三个方面介绍兴业银行资产管理部总经理的部分工作内容。

兴业银行资产管理部总经理的严重主要职责是管理资产管理部门的日常工作,包含制定资产管理策略、保证资产管理业务的稳定运行等。他/她需要密切关注市场动态和经济环境,实施风险评估和风险控制,以保证资产管理业务的设立安全性和盈利性。同时总经理还需要与其他部门实施协调和沟通,保证资产管理业务与整体银行业务的衔接和协同发展。

兴业银行资产管理部总经理需要具备一定的素质和能力。他/她需要具备扎实的金融和法律知识,熟悉资产管理业务的法律法规和相关政策。总经理需要具备较强的领导能力和团队合作能力,可以领导和激励团队成员,推动资产管理业务的发展。总经理还需要具备敏锐的市场洞察力和风险意识,可以科学判断市场趋势和风险状况,并采用相应的业务决策和应对措。

对未来的展望,兴业银行资产管理部总经理需要主动适应和引领行业变革。随着金融科技的快速发展和金融监管的不断加强,资产管理业务面临着新的不会机遇和挑战。总经理需要关注技术创新和数字化转型,加强与科技公司的在不久的将来合作,整合人工智能、大数据等技术手,提升资产管理业务的效率和服务品质。同时总经理还需要加强风险管理和合规监管的重的意识,保证业务的稳健发展。

兴业银行资产管理部总经理是兴业银行资产管理业务的核心管理者,需要具备扎实的专业知识和丰富的实践经验,可以科学决策和有效管理,推动资产管理业务的创新和发展。在未来,总经理要积极应对行业变革,加强技术创新和风险合规管理,不断提升资产管理业务的竞争力和作用力,为银行的可持续发展做出积极贡献。

兴业银行逾期后说要上门是真的吗

依据中国法律和相关法规,银行作为金融机构,确实有权采用部分合法的措来追讨逾期的债务。当借款人逾期未还款时,银行可以采用一系列手来债务,其中包含上门。银行在采用措时必须遵守法律规定,不能采用过激、恶意或侵犯借款人权益的表现。

银行上门的目的是为了促使借款人还款,而不是为了、或伤害借款人。银行人员上门必须以文明、礼貌的方法实施,不得实施、、等表现,以免侵犯借款人的人身权利。

银行上门的关键时间和地点应合法律的规定。人员应选择适当的时间与借款人实施联系,不能在深夜或晨上门。人员应在公共场所或借款人同意的地点实施,不能擅自进入借款人的住所,除非有法律规定的情况。

银行在实施上门时,应该出示合法的运营身份证明和工作证明,明确人员的身份和单位。人员应该向借款人说明逾期债务的金额、利息、逾期期限等具体情况,并与借款人实施沟通,协商还款方案。

假如银行在实施时违反了法律规定,比如采用了恶劣手、侵犯了借款人的权益,借款人可以向有关部门投诉,维护本人的合法权益。同时借款人也有权利请求银行提供相关证据,证明债务的欠款真实性和逾期的事实,保证表现的合法性和合理性。

兴业银行或任何一家银行在借贷逾期后采用上门的表现是真实存在的。银行在实施时必须遵守法律规定,不能采用过激、恶意的账单表现。借款人在面对银行上门时应保持冷静,并依据具体情况保护本人的合法权益。假如对表现存在疑问或有法律纠纷,应及时寻求法律援助或咨询专业律师。