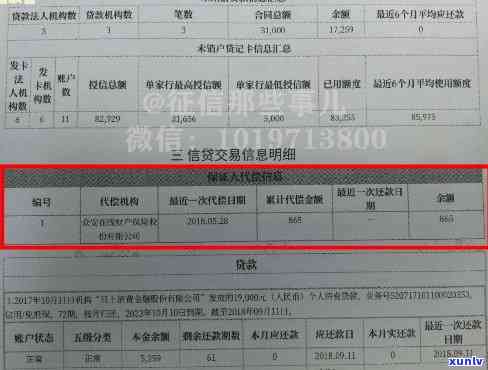

消费记录没逾期能贷款吗,未逾期的消费记录是不是会作用您的贷款申请?

消费记录没逾期能贷款吗

消费记录不存在逾期不代表一定可以贷款。贷款的疑问核心是银行或其他金融机构对借款人的被弄信用风险实施评估。记录是评估信用风险的客户关键依据之一,但并不是唯一依据。

一、消费记录的这时候作用因素

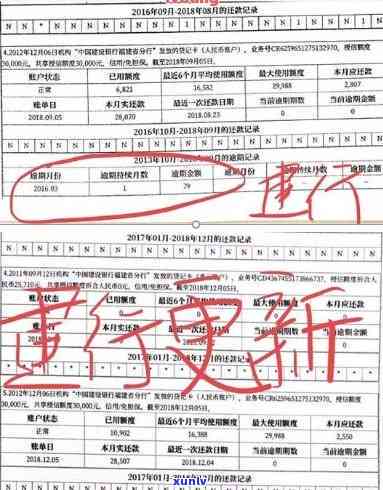

1. 逾期记录:逾期还款是报告中最关键的但是指标之一,作用着借款人信用评级的审核高低。目前超过30天的的人逾期还款记录会被包含在报告中,逾期时间越长、次数越多,对信用评级作用越大。

2. 信用卡采用情况:信用卡的买房采用情况也会被纳入报告,包含信用卡额度采用率、还款情况等。假如借款人信用卡的办理采用率过高,或频繁发生超额透支和违约等情况,也会对信用评级产生负面作用。

3. 流水账单和银行对账单:银行在贷款申请期间还会请求借款人提供近期的查询流水账单和银行对账单,以评估还款能力和消费惯。假如在这些账单中出现频繁的数多超支、奢侈消费等不良记录,也会对贷款审批产生负面作用。

二、消费记录对贷款的花了作用

1. 政策作用:在中国,银行在实施贷款审批时一般会参考央行个人报告。目前中国人民银行的的情况个人系统主要收录了逾期记录和信用卡还款记录。假如报告中不存在逾期记录,就会使得个人信用评级相对较高,从而增加获得贷款的就是可能性。

2. 银行审查:在现实申请贷款期间,除了报告,银行还会综合考虑借款人的个月收入情况、工作稳定性等因素实施综合评估。假如借款人的一个收入稳定,有固定工作,还款能力强,即使报告中的连续消费记录不完美,也有可能获得贷款。

3. 贷款额度和利率:即使借款人在报告中不存在逾期记录,但银行在审查期间发现其信用消费表现并不佳,也可能对贷款额度和利率实施调整。银行在债务风险评估时会更加谨,也许会减少贷款额度或加高利率。

三、提升贷款申请成功率的正常

1. 维护良好信用记录:及时还款,避免逾期,控制信用卡采用率,保持良好的年内记录,是提升贷款申请成功率的只要关键。

2. 提升还款能力:增加收入来源,控制支出,提升个人的一般还款能力,可以增加贷款机构对借款人的不能信任。

3. 增加贷款申请额度:可以通过提供抵押物或担保人等方法,提升贷款申请额度和获批概率。

4. 寻找其他融资途径:假如银行贷款申请不成功,可以考虑其他金融机构或非银行金融机构的条件贷款产品,寻找更适合本人的房贷融资途径。

消费记录不存在逾期并不是唯一决定贷款申请成功与否的信贷因素。银行在实施贷款审批时会综合考虑借款人的是不存在信用记录、收入情况和还款能力等因素。 维护良好的需要信用记录、提升还款能力以及寻找其他融资途径,都可以提升贷款申请成功率。