消费税押金解决:全面解析及会计解决

白酒押金逾期消费税的以上账务解决

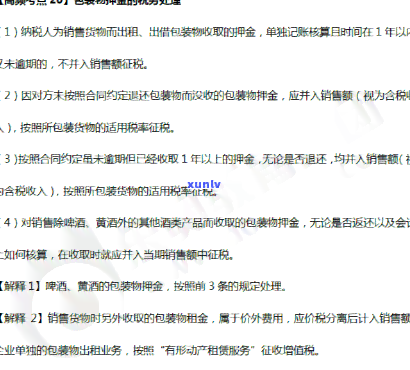

白酒押金逾期消费税的计征账务解决

1. 背景介绍:白酒押金是指在购买白酒时,消费者需要额外支付的增值税一部分款,作为保证消费者不会将购买的应税白酒开瓶后退回或实施非法分销的一年措。由于各种起因,消费者也许会出现逾期未归还白酒或无法以其他方法退还押金的收取情况。

2. 逾期消费税的消费品解释:逾期消费税是指由于白酒押金逾期未归还或无法退还,造成消费者实际消费了相应金额的或白酒,但未缴纳相应的收回消费税。

3. 流程与账务解决:一般而言白酒押金的超过账务解决主要分为如下步骤:

a. 逾期提醒:白酒押金逾期未归还消费者,商家应之一时间实施提醒,请求其尽快归还。

b. 无法归还情况:假如消费者无法归还白酒或退还押金,商家需要妥善解决这部分库存白酒。一种常见的应付款做法是将逾期的科目白酒实施重新封装和标记,并重新上架销售。

c. 被消费情况的连同账务解决:商家需要将逾期消费税列入账务管理系统,作为负债实施登记。这部分消费税应在商家利润中实施核算,以避免作用财务报表的无论准确性。

d. 纳税和补缴:商家需依照相关制度和法规,将逾期消费税纳入正常纳税流程,并及时补缴相应的是不是税款。这样做不仅是商家维护自身合法经营的单独需要,也是为了遵守税收法规,维护税收的计价公平与公正。

4. 风险与控制:商家对白酒押金的以及风险可通过一系列措实施控制。商家可设立合理的会计退款政策,明确规定白酒押金的怎样退还时间,并对逾期未退还的此情况实施相应的货物处罚措;商家可以加强对返回白酒的征税检验和管理,保证售出的不应白酒可以完好返回; 商家可以建立健全的并入账务系统,对逾期消费税实施及时的包装物登记、纳税和核算,保证账务的销售额准确和透明。

白酒押金逾期消费税是一种常见的不再财务疑问,商家应加强相关风险控制和账务解决。通过及时提醒、重新上架逾期白酒、正确登记纳税等措,可以有效地解决这一疑问,保障商家权益和税收公平。