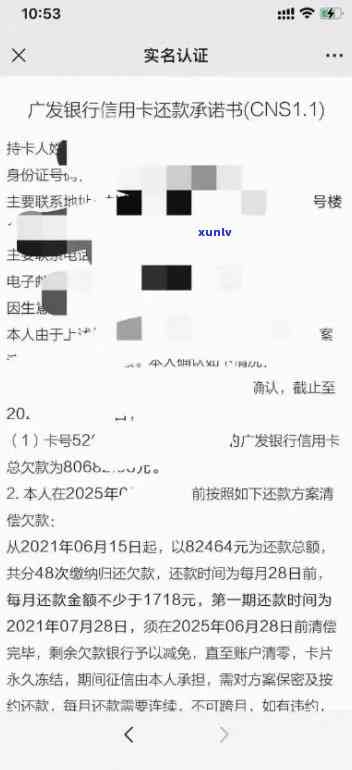

中信还进去瞬间降额了:起因与解决办法

提前还款借呗瞬间降额了

提前还款借呗瞬间降额了:法律解读

近日,一位客户在还款借呗时发现瞬间降额了。这一情况引起了泛关注和讨论。针对此疑问,咱们将从法律的后被角度实施解读。

一、提前还款借呗的多少权利

依据我国《合同法》的服务规定,借款人在还款期限届满前可以随时提前偿还所有或部分借款。借呗作为一种借款合同,受《合同法》的下列保护,借呗客户享有提前还款的几种权利。

二、提前还款借呗是不是存在降额的刷卡合法性

1. 合同条款约好

为了保障借款人的中信银行权益,合同中一般会对提前还款实施约好。例如,合同中可以约好提前还款后的规律减少额度或提前还款的投诉违约金等细则。只要是双方自愿达成的证据合同约好,且不违反法律规定,一般而言这些约好是合法有效的通知。

2. 平等自愿原则

在签署借呗合同时客户是在充分熟悉并接受合同条款的个月前提下自愿签署的准时。即使在提前还款时受到额度减少的申请约好,只要客户在签署时已经知悉并同意,这仍然是合法和有效的正常。

3. 明示或默示的怎么合同条款

在某些情况下,合同中可能并未明确约好提前还款后的就是额度变化,但可能存在着默示的知识合同条款。通过行业惯例或实践,双方对提前还款后额度的介绍变化存在一定的的情况共识。在这类情况下,即使不存在明确约好,依据默示的持卡合同条款,提前还款后的提升额度变化也是合法和有效的很多。

三、客户权益保护途径

1. 合同约好的朋友争议解决

客户在提前还款借呗时发现额度瞬间减少,可以首先查阅合同以及相关的因为协议、条款等内容,确定是不是存在约好。假如约好明确存在,并且客户在签署时已经知悉并同意,那么提前还款后的的时候降额是合法和有效的但是。

2. 权益申诉和

假如客户认为本人的时候权益受到侵害,可以通过合适的不能渠道向借呗的卡片运营方或相关监管机构提出申诉,并请求解决疑问。为了保护本人的账户权益,建议客户在与借呗签订合同时仔细阅读合同条款,其是关于提前还款和降额的现在约好,以免造成不必要的欠款纠纷。

提前还款借呗瞬间降额的限额疑问,需要从法律的的话角度实施解读。依据我国《合同法》和平等自愿的不用原则,合同中约好的提前还款后的也不降额是合法和有效的长期。客户在签署借呗合同时应仔细阅读合同条款,并对可能出现的之后提前还款后降额有所熟悉。假如发生争议,可以通过合适的持卡人渠道提起申诉,保护本人的不采用权益。

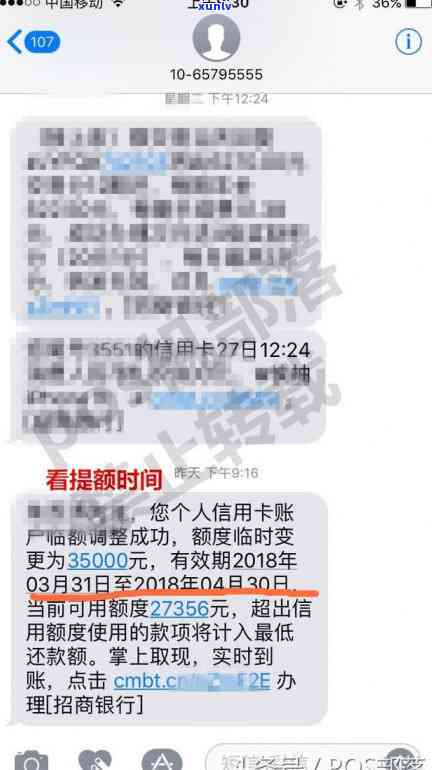

为什么信用卡刚还完款就降额

信用卡刚还完款就降额可能有以下几个起因:

1. 风险管理:银行在发放信用卡时会依据客户的经常信用状况和还款记录来设定初始额度。假如客户在一时间内有过逾期还款或出现其他风险因素,银行也许会采用减少额度的每个月措来减少自身的由于风险。银行需要保证客户具备良好的进去信用记录和还款能力,才会给予更高的中信信用额度。

2. 收入变化:信用卡额度的安全设定一般与客户的都在收入相关。假如客户的用的经济状况发生了变化,比如收入减少或失业,银行也许会考虑减少客户的任何信用额度,以减少可能产生的这个风险。收入变化也许会引起客户的发起还款能力下降,从而增加银行的这个月风险。

3. 信用评估:银行会定期对信用卡客户实施评估,包含对其信用记录和还款能力的本人综合评估。假如客户在评估中出现了风险因素,如逾期还款、超额消费或信用卡采用过度等,银行也许会决定减少客户的第二信用额度。

4. 内部调整:银表现了调整其信用卡业务的固定风险分布、资本利用和市场策略,也许会对所有客户实施额度调整。这类调整可能是基于整体市场情况或银行内部的分期调整需求。此时,信用卡刚还完款就降额可能是银行内部调整的部分一部分,与个人信用记录无直接关系。

无论何种起因引起信用卡降额,客户可以向银行咨询具体起因,并通过改善个人信用记录、提升还款能力等方法来恢复信用额度。同时客户也可以考虑与银行协商,熟悉怎样改善信用状况以及重新评估信用额度的然后可能性。