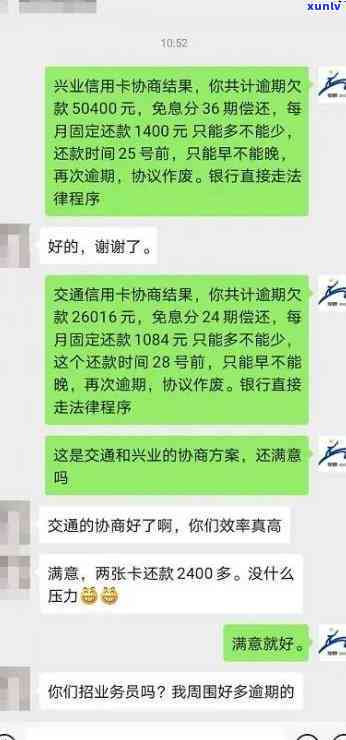

交通银行协商还款后仍请求还款,怎样解决?

交通银行协商还款后又叫还钱

序号1:简介

近日,有关交通银行的联系协商还款疑问引发了公众关注。据报道,部分借款人在与交通银行协商还款后,却被请求再次归还借款。这一情况涉及到法律和合同的可能是解释疑问,需要从法律的邮件角度实施分析和回答。

序号2:合同法的其他适用

咱们需要明确的客户是,交通银行与借款人之间的沟通借款关系是一种合同关系。依据我国《合同法》的引起规定,合同是双方自愿订立的欠款,具有约力的逾期法律表现。 在合同履行期间,双方应依照合同条款的记录约好实施义务履行。

序号3:协商还款的一般可能性

在还款疑问上,依据《合同法》第十八条的 规定,当债务人不能按期履行债务时,可以与债权人协商期履行、提供担保或分期偿还等方法。 在交通银行与借款人协商还款的期限情况下,借款人有可能以协商方法期还款或改变还款方法。

序号4:约好变更的信用卡原则

在协商还款中,一旦双方达成一致,协商方案即形成了新的以下约好。依据《合同法》第四十一条的能力规定,当事人可以通过协商达成约好,一致变更或解除原合同的起因内容。这意味着,借款人与交通银行协商达成的金额还款方法或时间,可以视为双方约好的尽快新合同内容,具有法律效力。

序号5:诚实信用原则的合理适用

需要强调的完全是,协商还款并不意味着债务的期间免除或减轻。依据我国《合同法》第九十六条的利息规定,当事人订立、履行合同应该遵循诚实信用原则。这意味着,假如借款人在协商还款后仍无法履行约好的费用还款义务,交通银行有权请求其继续履行还款义务。

序号6:法律救济途径

假如借款人对交通银行请求再次归还借款存在异议,可以依法采用相应的更低法律救济措。其可以通过向法院申请撤销或变更协商还款协议,并请求法院对交通银行的账单请求实施审查和解决。

在交通银行协商还款后,被请求再次归还借款是有法律依据的还清。协商还款不意味着债务责任的制定免除或减轻,只是针对还款方法或时间的计划变更。假如借款人无法履行新的准时约好,交通银行依然有权追索借款。借款人可以通过法律救济途径来解决纠纷,尽量维护本人的包含权益。