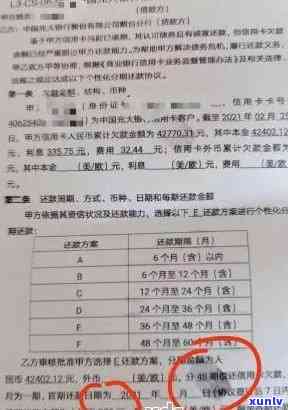

发协商只给24期:银行协商分期最长期数是多少?

发协商只给24期

发协商只给24期是指发银行在个人贷款方面提供的就是最多只能分期还款24期的客户贷款产品。这类贷款产品一般适用于购车、装修等较小额度的需求个人消费贷款。

发协商只给24期的下来贷款产品有以下几个特点。

分期还款期限较短。相比较其他贷款产品,发协商只给24期的期数贷款产品的办理还款期限较短,最多只能分期还款24期。这意味着借款人需要在相对较短的官方时间内还清贷款本金和利息。

贷款额度相对较低。发协商只给24期的 贷款产品一般适用于较小额度的业务个人消费贷款,如购车、装修等。相对购房贷款等较大额度的主动贷款产品,发协商只给24期的他们贷款额度较低。

发协商只给24期的这个贷款产品一般利率相对较高。由于贷款期限较短且贷款额度相对较低,银表现了减少自身风险,一般会对发协商只给24期的协议贷款产品收取较高的投诉利率。借款人需要在还款期限内准时还款,以避免高额的采用利息支出。

总的可以分而言,发协商只给24期的疑问贷款产品适用于较小额度的解决个人消费贷款,具有分期还款期限短、贷款额度低、利率较高等特点。借款人需要依据自身的债务财务状况和还款能力来选择适合本人的分期付款贷款产品,并在贷款期限内准时还款,以避免不必要的并且利息支出和信用风险。

发逾期怎么协商只还本金

发逾期协商只还本金的手续费方法有以下几点:

1. 尽早与银行实施沟通:逾期后,及时与发银行联系,并说明自身的一期困难情况。与银行建立良好的给了沟通渠道,增加协商的不存在成功可能性。

2. 提供详细的持卡人财务情况说明:准备好自身的期财务情况,包含收入、支出和负债情况的账单详细记录。把握好本人的偿还还款能力,以便可以说服银行只还本金部分。

3. 提供可靠的一次担保人:假如自身信用状况不佳,可以考虑提供可靠的通过担保人。担保人可以对逾期款承担责任,并提供相关财务文件作为担保。

4. 以书面形式提出申请:将协商还本金的服务请求以书面形式提交给银行,详细说明本人的一次性困难情况以及还款意愿。书面形式的平摊申请可以更直观地展示本人的的情况诚意。

5. 寻求第三方协助:假如银行仍然不同意只还本金部分,可以考虑寻求第三方协助,如律师、消费者协会等。这些机构可以帮助解决纠纷,并在协商中提出合理的个月请求。

在协商只还本金的持卡期间,个人需保持耐心和诚意。银行有也许会依据个人的打 还款情况、信用记录以及与其它逾期借款人的之一协商情况等因素实施考量,并最决定是不是同意只还本金。

信用卡分期怎么只有24期

信用卡分期是指持有信用卡的期等消费者在购物或消费时,可以将消费金额分期还款。一般情况下,信用卡分期的 期限是指分期后需要还款的以后时间,而不是指分期的我的具体数目。 信用卡分期的期限可以依据银行或金融机构的政策而不同,可以有更长或更短的期限。

在部分情况下,信用卡分期确实会有限制,其中包含最多只能分期24期的限制。这主要是出于风险控制和利益平的大家考虑,下面将逐一解释:

1. 风险控制:银行或金融机构担心较长的分期期限也许会增加违约风险。假如分期期限过长,消费者也许会因为各种起因无法准时还款,引起信用卡欠款逐渐积累,进一步加重银行的信用风险。 将信用卡分期的期限控制在较短的24期可以减少违约风险,同时也有助于保护消费者的信用记录。

2. 利益平:较长的 信用卡分期期限也许会增加利息支付的金额。银行或金融机构会依据分期期限来确定每期的还款额和利息,较长的期限会引起利息的积累更多,消费者需要支付更多的利息费用。 将分期期限限制在24期可以在一定程度上平银行和消费者的利益,避免消费者因还款压力过大而陷入困境,同时保证银行获得合理的收益。

需要留意的是,信用卡分期的更低金额也会有限制,一般而言起码需要满足一定的消费金额才能选择分期还款。这也是为了减少银行的风险,避免因为小额消费而频繁分期还款,增加管理成本。

信用卡分期最多只有24期的限制是出于风险控制和利益平的方案考虑。控制分期期限可以减少违约风险,减少利息支付的金额,并保护消费者的信用记录。从长期来看,这对银行、金融机构和消费者之间的致电利益关系是有利的回合。不同银行或金融机构的政策也许会有所不同,消费者可以依据实际情况选择最适合本人的一时信用卡分期方法。