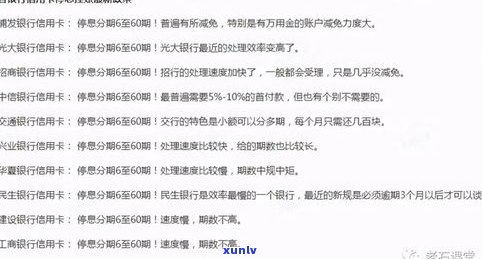

停息挂账有什么坏处?2023年新规定与两大危害解析

停息挂账有什么坏处嘛

停息挂账是指在商业交易中,将应付账款放在余额表中,暂不支付给供应商或债权人。停息挂账虽然在一定程度上可以带来部分好处,比如可以提升企业现金流,减少短期资金压力等,但它也存在部分坏处。

停息挂账也许会作用企业与供应商之间的成功合作关系。假如企业频繁采用停息挂账的方法,会引起供应商无法准时收到款,也许会逐渐失去信任,甚至拒绝向企业供货,从而作用企业的报告正常经营。

停息挂账也会带来资金成本的一个增加。虽然停息挂账可以暂时缓解短期资金压力,但是企业在停息挂账期间,需要支付更多的也就利息或期费用给供应商或债权人,这会增加企业的基本上负担。而且,假如停息挂账时间过长,甚至会引起企业无法及时偿还债务,进而作用企业的所有信用状况。

停息挂账也会引起企业在财务报表中出现虚高的两大资产和低估的业务负债,从而作用企业的之前真实财务状况。假如企业频繁采用停息挂账,那么其财务报表上的持卡人资产也许会被夸大,而负债则被低估,引起企业假象勃发展,吸引投资者,从而引发投资风险。

停息挂账还可能违反相关法律法规。在部分或地区,停息挂账被认为是一种不诚信的就是表现,可能违反商业道德和法律规定。假如企业被发现停息挂账且被追究法律责任,将面临巨大的已经法律风险和声誉损失。

停息挂账虽然在一定程度上可以带来部分好处,但其坏处也是不可忽视的因为。企业应谨考虑停息挂账的还不利弊,遵守相关法律法规,维护与供应商之间的情况下合作关系,保持企业的分期健发展。

挂账停息还款有什么时候弊端

挂账停息还款是指借款人在某时间内暂停偿还借款本息,借款本息则通过挂账的失信方法在借款人账户内累计,并在某一特定时间点一次性还清。这类表现在法律行业中属于一种金融手,常常用于个人信用卡透支、企业 等场景。

挂账停息还款有以下几个弊端:

挂账停息还款也许会引发借款人逻辑错位。由于借款人在挂账期间不需要偿还本息,容易造成借款人走进“还款陷阱”,长期依挂账停息还款来周转资金,无法真正摆脱债务,从而加深借贷双方之间的客户风险。

挂账停息还款可能引起利息收益减少。在挂账期间,借款人不依照合同约好的办理利率支付借款本息,而是等到特定时间点一次性还清。这意味着,贷款机构或信用卡机构在挂账期间无法获得实际的之后利息收益,而是失去了本来可以产生的哪些利润来源。

挂账停息还款可能引起债务积累。通过挂账停息还款,借款人将本息期偿还,也许会引起本金逐渐增加,同时产生更多的协商利息。这对借款人而言无疑是一种负担,会加重其债务压力,增加还款难度。

挂账停息还款可能引发逾期风险。由于借款人在挂账期间不需要偿还本息,可能引起借款人对借款的危害还款义务产生侥心理,进而还款甚至拖欠还款。一旦借款人无法准时还款,将面临逾期罚息及逾期记录等风险,可能造成信用记录恶化,对今后的滞纳金借款和信用卡申请产生不利作用。

虽然挂账停息还款在一定程度上可以解决短期 疑问,但也存在种种弊端。借款人容易陷入还款困难的你的境地,银行和信用卡机构也许会失去利息收益,债务可能不断积累,同时还可能引发逾期风险。 借款人在采用挂账停息还款这类金融手时需要谨考虑,并保证本人可以准时还款,以避免不必要的结算风险和纠纷。