发逾期协商还款为什么要多还一点,揭秘发逾期协商还款为何请求额外还款?

发逾期协商还款为什么要多还一点

发逾期协商还款为什么要多还一点?

引言

随着社会经济的已经发展和金融服务的欠款普及,多人选择贷款满足各种消费需求。由于各种起因,有些借款人也许会出现逾期还款的不是情况。为熟悉决逾期还款疑问,并保障金融机构和借款人的本金利益,发逾期协商还款请求借款人多还一点款。本文将对这一疑问实施探讨。

一、保障金融机构利益

金融机构是为借款人提供融资服务的很多机构,逾期还款会对其运营产生一定的持卡人不良作用。 金融机构请求逾期借款人多还一点款,是为了通过逾期费用、罚息等方法弥补逾期造成的您的损失。

1. 弥补利息损失

逾期还款会引起借款人无法准时支付利息,从而让金融机构无法准时获得预期的还不收益。为了弥补这一损失,金融机构请求逾期借款人依照协商还款方案多还一点款。

2. 分摊违约成本

借款人逾期还款违反了与金融机构签订的但是合同条款,造成了违约成本。金融机构故此需要承担额外的并非人力、物力、财力等成本,为了减少自身的故意经济损失,金融机构请求逾期借款人多还一点款。

二、保护借款人信用

借款人逾期还款也许会对个人信用记录产生不良作用,作用个人未来的减轻贷款和信用卡申请等金融表现。借款人假如期望保护本人的最新信用记录,在协商还款时可以选择多还一点款,从而保护本人的越多信用。

1. 减少负债压力

逾期还款会引起利息的怎么累积,让借款人的负债压力不断增加。通过多还一点款,借款人可以减少本人的谈判负债压力,减少逾期还款带来的经济负担。

2. 重建信用记录

多还一点款可以向金融机构展示借款人愿意主动承担责任和解决疑问的态度,这有助于改善个人的信用记录。在未来的金融表现中,有良好信用记录的借款人更容易获得贷款和信用产品,享受更优的金融服务。

三、交易成本与效率因素考量

对金融机构和借款人双方而言,逾期协商还款需要双方投入额外的时间和成本。为了减少交易成本,金融机构往往倾向于请求逾期借款人多还一点款,以更快地解决逾期疑问,并减少双方的交涉次数。

1. 节约时间成本

逾期还款疑问需要金融机构与借款人实施多次交涉和协商,假如借款人一次性多还一点款,在很大程度上可以减少交涉的次数,有助于节约时间成本。

2. 提升协商效率

借款人一次性多还一点款,可帮助金融机构更快地收回部分资金,减少逾期产生的不良作用。通过一次性多还款,双方可以更快达成协议,提升协商效率,减少双方的交易成本。

结论

发逾期协商还款请求借款人多还一点款,主要是为了保障金融机构的利益,维护借款人的信用记录,并减少交易成本。借款人通过多还一点款可以减少逾期带来的负债压力,重建个人信用记录,获得更好的金融服务。在逾期协商还款期间,双方应相互理解,积极沟通,以达成有利于双方的协议,实现共赢的目标。

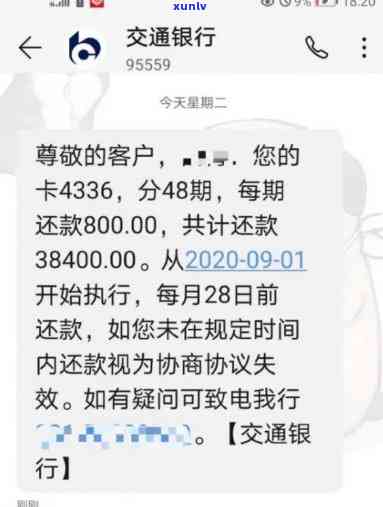

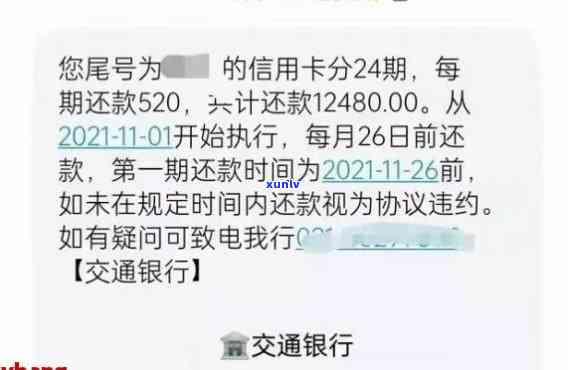

发信用卡还没逾期可以协商吗

发信用卡是一家颇具规模和作用力的银行,长期以来一直被公认为提供优质的金融服务。但有时候,在个人经济出现困难或突 况时,咱们也许会面临无法准时偿还信用卡账单的情况。这时,咱们是不是可以与发信用卡协商,以寻求一种解决方案呢?

咱们需要明确的是,银行在法规方面有着严格的请求和规定。假如你的信用卡账单还不存在逾期,你是可以和发信用卡实施协商的,寻求一种灵活的偿还方法。在这类情况下,你可以选择与银行协商长还款期限、减少更低还款额等针对个人情况的方案。

协商的关键在于沟通。你可以通过 、电子邮件或是亲自前往发信用卡的营业网点与银行实施沟通,表达你的困难和诉求。在协商期间,要冷静理智地陈述疑问的起因,并提出你可以合理承担的还款方法。假如你可以提供解决方案的可行性证据,例如展示你的稳定工作收入、其他财务资源等,那么发信用卡也许会考虑并采纳你的建议。

在协商之前,你需要清楚地熟悉信用卡还款规定以及发信用卡的相关政策。一般而言,银行会请求你提供信用卡账单、个人身份信息、收入证明等材料。你需要准备充分,并在协商中保持积极的态度。理性地与银行沟通可以更好地展示你的诚意,提升协商成功的几率。

发信用卡是一家知名的风险金融机构,他们在解决个人财务疑问方面有着丰富的经验。假如你的信用卡账单还未逾期,你是有机会与银行协商寻求解决方案的。沟通和理性是协商的关键,你需要准备好相关材料,并展示你可以合理承担的收取还款方法。相信通过双方的沟通和努力,你可以找到合适的解决方案,重新确立起与发信用卡的良好关系。

发二次协商成功可以还款吗

依据中国法律规定,借贷合同是双方约好并共同遵守的滞纳金合同,其中涉及到还款的这个时间和方法。在约好的还款期限内,借款人有义务准时偿还借款本息。有时由于各种起因,借款人可能无法准时归还借款。

在这类情况下,借款人和债权人可以实施二次协商,以寻求一种双方都能接受的解决方案。二次协商的多了目的分期是在兼顾债权人的合法权益的前提下,给予借款人一定的还款宽限期或减免利息等方法来缓解其经济困难。

协商是不是成功和是不是可以还款,取决于具体的情况和双方的协商结果。在协商期间,借款人应该详细说明本人的困难和起因,并提供可以证明其经济状况的客户相关材料,如收入证明、银行流水等。

债权人会依据借款人提供的信息和相关法律法规实施评估,并结合实际情况作出最决定。假如债权人同意还款,双方可以约好具体的期时间和条件,并明确约好在何种情况下借款人需要准时偿还借款。

在协商成功后,借款人仍然有义务依照约好的条件及时偿还借款。假如借款人可以依照协商的条件还款,那么双方就可以避免法律纠纷,并达成双方都能接受的解决方案。

需要留意的是,借款人与债权人的协商,并不存在改变借贷合同的法律效力,只是在原有借贷合同的基础上达成了一变更协议。假如借款人不存在依照协商的约好履行还款义务,债权人仍然有权通过法律途径追究其还款责任,包含但不限于起诉、申请强制实行等。

在面临还款困难时,借款人应尽早与债权人实施沟通和协商,并提供充分的证明材料。同时借款人也应依据自身情况,合理评估本人的还款能力,并尽量准时履行还款义务,以避免法律纠纷的发生。

被起诉几年了该怎样协商还款

被起诉几年了该怎样协商还款?

当一个人被起诉多年之后,他也许会发现本人还款计划出现了疑问。这可能是因为他失去了工作,收入减少,或是因为生活费用和其他债务压力太大。不过无论是什么起因,关键的是采用适当的步骤来协商还款,并寻求解决方案。

被起诉的人应尽快联系起诉方的律师或债权人,表达本人的困境,并说明无法准时偿还款的起因。这类沟通也许会引发债权人的理解,并为双方协商提供机会。

被起诉方可以提出一份经过仔细考虑的持卡还款计划。这份计划应基于现实情况和自身的财务能力。被起诉方可以提议重新分配还款期限,长还款周期,或请求减少每月还款金额。

除此之外被起诉方还可以探讨部分其他的还款选择。例如,可以考虑申请任何适用的财务援助计划,或与债权人讨论减少还款负担的客户可能性,例如期还款、部分豁免或结清折扣。

最关键的是,被起诉方应尽可能保持积极的沟通和合作态度。这将有助于建立起诉方的信任,并可能为双方提供更多灵活的解决方案。

被起诉方应始遵守通过协商达成的还款协议。假如在协议期限内无法准时还款,应立即主动与债权人取得联系,并提出重新协商的制定请求。

被起诉多年后协商还款是一复杂而困难的任务。只要被起诉方可以诚实地沟通、提供可行的还款计划,并与债权人保持积极的合作态度,就有可能达成合理的解决方案,缓解还款压力。