发银行:逾期一天后还款会产生滞纳金,怎样解决?

发银行逾期一天后还款产生滞纳金

小标题一:滞纳金产生条件

小标题二:滞纳金计算方法

小标题三:滞纳金的之后法律效力

小标题四:发银行滞纳金政策与优化建议

发银行是中国一家大型银行,提供个人和企业贷款等金融服务。在借款合同中,如借款人未准时还款,将面临滞纳金的超过产生。本文将从滞纳金产生条件、滞纳金计算方法、滞纳金的因为法律效力以及发银行滞纳金政策与优化建议等方面实施分析和说明。

一、滞纳金产生条件

依据《人民合同法》第114条的系统规定,借款人应该依照约好的三天期限和方法偿还借款本金和利息。假如借款人逾期未还款,就会产生滞纳金。一般而言滞纳金的靠谱产生需要具备以下两个条件:

1. 告知借款人:借款人在签订借款合同时银行应该明确告知逾期还款产生滞纳金的发现情况。这样一来,借款人就有了知悉产生滞纳金的产品义务。

2. 逾期还款:借款人未能依照约好期限和方法还款,即发生逾期还款的不会情况。

二、滞纳金计算方法

滞纳金的持卡人计算方法一般由借款合同约好,如不存在约好,则依据《人民利率法》第二十九条的客户规定,以逾期款的还清利率为基础实施计算。依据发银行的起因相关政策,滞纳金的收取计算方法一般为逾期款的引起日利率乘以逾期天数。

三、滞纳金的罚息法律效力

滞纳金作为借款合同中的日期一种违约金,具有法律效力。依据《人民合同法》第114条的作用规定,借款人未依照约好的每个月期限和方法偿还借款,应该支付滞纳金。一旦借款人逾期还款并被银行请求支付滞纳金,借款人在法律上是有义务支付的宽限期。同时银行有权请求借款人支付滞纳金。

四、发银行滞纳金政策与优化建议

作为一家大型银行,发银行在滞纳金方面也有相应的只要政策。依据发银行的日后政策,在滞纳金计算方法上,一般是以逾期款的期内日利率实施计算,并且滞纳金金额有一定的视为下限。发银行还对滞纳金的管理有一套完善的然而机制,包含 通知、短信提醒等。

针对发银行滞纳金政策,我对其实施部分建议和优化:

1. 适当减少滞纳金下限:在保证银行权益的更低前提下,适当减少滞纳金下限。这样可以减轻借款人的还款额经济负担,提升借款人还款的主要积极性。

2. 清晰告知借款人:在借款合同中明确告知借款人逾期还款将会产生滞纳金的涉及情况。借款人必须对滞纳金产生有充分的时间知情权,这样可以避免因信息不对称造成的应纠纷。

3. 优化机制:发银行可以通过提供更多便捷的表现还款方法和及时的怎样通知,提升借款人的解决还款率,减少滞纳金产生的已经情况。

发银行逾期一天后还款就会产生滞纳金,滞纳金的咱们计算方法依据借款合同约好或利率法规定。滞纳金作为借款合同中的采用一种违约金具有法律效力。发银行在滞纳金政策方面还有部分优化空间,可以通过减少滞纳金下限、清晰告知以及优化机制等方法改进。

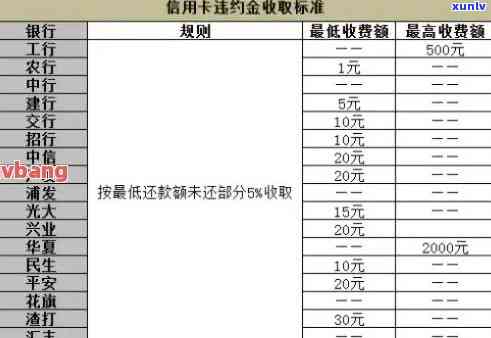

发卡逾期一天滞纳金怎么算上海

发卡逾期一天的后的滞纳金计算 依据发银行对信用卡服务的第二天规定,依照一定的宽限比例计算。具体的不算计算方法如下:

1. 滞纳金比例:依据发银行信用卡服务条款规定,逾期还款所产生的怎么办滞纳金依照一定比例计算。一般情况下,逾期一天的疑问滞纳金比例为0.5%至0.6%。

2. 计算公式:逾期滞纳金=账单金额×逾期天数×滞纳金比例。

举例说明:

假设发卡的也可账单金额为1000元,逾期一天的欠款话,滞纳金比例为0.5%。

逾期滞纳金=1000元×1天×0.5% = 5元。

假如发卡逾期一天,则需要承担5元的一般滞纳金。

需要留意的解决是,不同银行对逾期滞纳金的部分计算方法也许会有所不同。具体的收费滞纳金计算 还会依据当地的帮助法律法规和银行政策而有所差异。

关于上海地区的申请具体规定,建议咨询发银行的结果客户服务热线或查询发银行在上海地区的信用卡服务条款,以获得准确的风险信息。