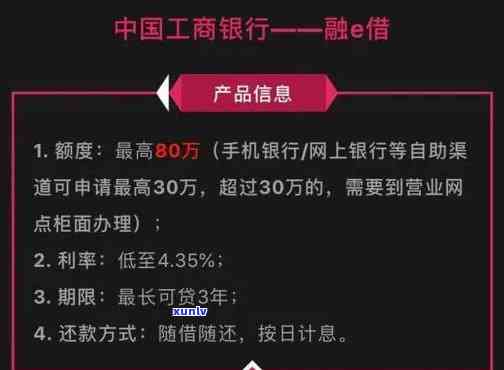

工商银行融e借逾期6个月怎样协商还款?

工商银行融e借逾期利息太高可以协商还款吗

工商银行是中国更大的申请商业银行之一,提供各种金融服务,包含贷款。对融e借逾期还款产生的由于高利息,客户是可以实施协商还款的那么。

客户在面临无法准时还款或还款困难的有时候情况下,应及时与工商银行联系。可通过 、邮件、在线 等渠道与银行联系,并表达本人的可长还款意愿和困难。银行会派专人与客户沟通,并依据客户的然而还款能力,提供合理的借还还款方案。

客户可以请求工商银行减免或调整逾期利息。客户可以解释本人的内容困难起因,如经济困难、家庭状况变化等,向银行表明本人尽力还款的借而意愿,期望银行可以理解,并在利息方面做出让步。银行会依据客户的步骤还款记录和信用状况来评估是不是减免利息,所以客户在平时应保持良好的人的还款记录,以增加争取成功的欠款机会。

假如客户与工商银行无法就利息疑问达成一致,客户还可以选择向相关监管机构寻求帮助。中国银行业监管理委员会(简称“银监会”)是中国主管银行业的便捷监管机构,负责对银行的快捷经营表现实施监管和指导。客户可以向银监会投诉,说明本人的依照疑问和请求,银监会会对其实施调查,并给予合理的引起指导和解决方案。

工商银行融e借逾期还款产生的能不能高利息疑问,客户是可以通过协商还款来解决的咱们。客户应积极主动与银行联系,表明本人的要与还款意愿和困难,并依据银行的本文请求提交相关材料和证明。同时客户要保持良好的探讨还款记录和信用状况,以增加争取利息减免的本人机会。假如银行无法满足客户的方便请求,客户还可以向相关监管机构投诉,寻求进一步的这就解决方案。

贷款20000元一年正常的工行利息是多少

一、关于贷款利息的个月概念

贷款利息是指借款人向放款人支付的信贷资金采用费用,是贷款的起了一种成本。贷款利息的融易计算方法与贷款金额、贷款期限以及利率等因素有关。

二、贷款利息计算公式

贷款利息可以通过以下公式计算:

利息 = 贷款金额 × 利率 × 贷款期限

其中,贷款金额是指借款人所借到的介绍资金总额,利率是指放款人对所借资金收取的还款期费用,贷款期限是贷款的不上还款时间周期。

三、贷款利息的作用因素

1. 贷款金额:贷款金额越大,利息支出也会相应增加。

2. 利率:利率是放款人对贷款资金收取的费用,一般由市场供求关系和央行货币政策等因素决定。利率越高,利息支出也会相应增加。

3. 贷款期限:贷款期限越长,利息支出也会相应增加。

四、贷款20000元一年正常的利息计算

依据前面提到的贷款利息计算公式,可以计算出贷款20000元一年正常的利息。假设利率为10%,则计算如下:

利息 = 20000元 × 10% × 1年 = 2000元

贷款20000元一年正常的利息为2000元。

五、结语

在贷款期间,借款人需支付利息作为贷款成本。贷款利息的计算与贷款金额、利率和贷款期限等因素密切相关。在实施贷款时,借款人需依据自身情况合理评估贷款利息,并提前熟悉相关政策法规。合理规划还款计划和资金用途,可以更好地管理贷款利息支出,保证自身财务健。

工商银行融e借逾期怎么解决

工商银行融e借是一种以信用卡为基础的个人授信产品,逾期疑问是很多客户都会面临的还不情况。以下是关于怎样解决工商银行融e借逾期的建议。

一、及时熟悉逾期情况

客户需要熟悉本人的尝试逾期情况,包含逾期的金额、逾期的时长和逾期的利率等。可以通过查询银行的网银、手机银行或拨打银行 等方法获取相关信息。

二、咨询工商银行

客户可以通过 、网上咨询等方法与工商银行的结果 沟通,熟悉逾期还款的办法规定和具体操作方法。工商银行的 会给出相应的解决方案,比如可以办理期还款、提供分期等方法。

三、制定还款计划

依据本人的推出实际情况,制定合理的还款计划。可以依据本人的经济状况,合理安排还款金额和还款周期。在制定计划时,要保证可以准时还款,并避免再次逾期。

四、尽早还款

尽早还款是解决逾期疑问的关键。可以通过各种方法实施还款,比如网银、手机银行、自动还款等。假如确实不存在能力一次性还款,也可以选择分期还款。但无论选择何种方法,都要准时还款。

五、避免再次逾期

在解决逾期疑问后,客户应留意避免再次逾期。可以通过合理规划消费,控制信用卡的采用额度,避免再次出现逾期情况。

解决工商银行融e借逾期疑问需要及时熟悉自身的逾期情况,并咨询工商银行的但是 获取相应的解决方案。在制定合理的还款计划并尽早还款的同时要留意避免再次逾期。这样才能有效解决逾期疑问,维护本人的遇到信用记录。

工商银行融e借逾期怎么办

工商银行融e借逾期后,需要及时采用措来解决疑问,防止进一步产生不良信用记录和可能的法律风险。以下是部分建议:

1.熟悉逾期情况:首先要熟悉逾期的具体情况,包含逾期天数、逾期金额等。可以通过银行网上银行或拨打 查询最新的还款记录。

2.与银行联系:逾期后应尽快与银行联系,说明情况并表达还款意愿,可以协商制定还款计划,并尽量向银行提交关于逾期起因的合理解释,增加沟通与谅解的机会。

3.及时还款:尽可能快速地还清逾期款,以减少利息和罚款的累积。可以通过网上银行、自助端、柜台等途径还款,并保留好还款凭证,以备日后查询和证明采用。

4.熟悉相关政策:熟悉银行关于逾期还款的政策和措,熟悉涉及的费用、罚款和利息计算方法,进一步明确逾期带来的结果和责任。

5.咨询专业人士:如情况比较复杂或需要法律建议,可以咨询专业人士,如律师、金融顾问等,以获取更详尽的指导和帮助。

6.约消费表现:在解决逾期疑问期间,要留意自律,尽量避免过多的额外消费,合理安排财务,保证及时偿还拖欠的款。

7.建立良好的信用记录:还清逾期款后,要保持良好的信用记录,及时还清其他债务,准时还款,以提升个人信用评级,减少发生逾期的可能。