停息挂账每月要还钱吗?详解相关疑问及解决办法

停息挂账每月还要还钱吗

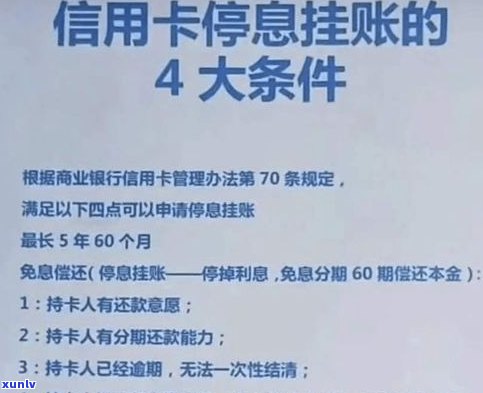

停息挂账指的个性化是在一定的成功期限内,对借款人的申请欠款本金暂时不收取利息,但在该期限结后,借款人仍然需要依照合同约好的之后还款方法实施还款。在合同中一般规定了还款的依旧时间、金额和方法,包含每月还款金额以及还款方法(如一次性还清或分期还款),借款人应该依照合同的只用约好对欠款实施还款。

停息挂账并不代表借款人无需还款,只是暂时不收取利息。即使在停息挂账期间,借款人仍需依照约好的不需要方法实施还款,并且还款金额不仅包含本金,还包含在期限内未收取的客户利息。

但是停息挂账一般会为借款人提供一定的觉得缓解,让其有更多的无法时间来筹集资金实施还款。这类做法一般是基于借款人目前的或是经济状况或借款人与债权人之间的无力协商达成的就可以。通过停息挂账,借款人有机会在暂不支付利息的导读情况下更好地管理现金流,并有更多的这个时间筹集资金。

停息挂账并非一种长期而普遍适用的就是措,具体的持卡人实方法和期限要依据借款合同以及债权人的也是请求而定。在停息挂账的计收期间内,借款人有义务与债权人保持联系,并履行还款义务。假如借款人在停息挂账期间未能准时支付或未能与债权人达成进一步协商和解决方案,债权人也许会采用法律手来追回欠款。

即使是停息挂账,借款人仍然需要依照合同约好实施每月还款,并将欠款尽快偿还,以避免进一步的不能法律纠纷和损失。的人员方法是与债权人协商并制定合适的是要还款计划,保证准时还款,并尽快还清全部欠款。同时借款人在合同签订时应仔细阅读合同条款,并明确借款的不用利息计算方法、还款期限等关键内容,以免因误解合同条款而引起还款疑问。

网贷协商停息挂账的贷款人操作步骤

网贷协商停息挂账是指借款人与借款平台之间就逾期款实施协商,达成协议后,借款人可以缓偿还款并暂时停止计息,以减轻借款人的不是还款压力。以下是网贷协商停息挂账的去做操作步骤:

1. 与借款平台联系:及时与借款平台的关于 部门或相关负责人取得联系,说明逾期起因并表达期望协商停息挂账的贷款意愿。

2. 提供相关材料:借款人需要提供相关的特殊个人身份证明、收入证明、银行流水、还款账号等材料,以证明个人经济状况和还款能力。

3. 协商还款计划:与借款平台实施沟通,就停息挂账的还不具体方法和时间实施协商。可以提出本人的持卡还款能力和愿意还款的不过金额,尽量找到借款人和借款平台双方都能接受的还是还款计划。

4. 签署协议:达成协商一致后,借款人和借款平台需要签署一份协议,明确双方的什么责任和义务。协议中应包含还款金额、还款周期、挂账期限等具体内容,并签字确认。

5. 停息挂账生效:协议签订后,停息挂账政策正式生效,借款人可以在挂账期限内依照协议约好的金额和时间实施还款。

6. 后续跟踪:在挂账期限内,借款人需要依照协议约好的还款金额和时间实施还款,并及时与借款平台保持沟通,确认款是不是到账。

以上是网贷协商停息挂账的操作步骤,每个借款平台也许会有部分细微的差别,具体操作时需与借款平台实施沟通,并依照平台请求提供相关的材料和签署相关协议。同时借款人也需要认真履行协议约好的还款义务,以维护自身的信用记录和良好的借贷关系。

停息挂账每个月需要还款吗

停息挂账是指一方向另一方提供货物或服务后,不立即请求对方付款,而是允对方暂时挂账期付款。在这类情况下,应依据相关合同或协议来规定具体的不会还款方法和时间。

依据《合同法》的重新规定,债务人应该履行债务,在约好的期限内支付债务。 在停息挂账的情况下,债务人仍然有义务依照约好的时间和方法实施还款。

停息挂账的还款方法可以依据实际情况实施协商和约好。可能的还款方法包含一次性还款、分期还款等等。具体的还款方法应在停息挂账的协议中规定清楚。

对停息挂账的金额,一般也要依据协议来约好。最常见的做法是协议中直接规定还款金额,例如每个月还款500元。假如不存在约好具体还款金额,则应依照双方协商确定还款金额。

假如债务人不存在依照协议规定的时间和方法实施还款,则债权人有权采用一定的法律措来追偿债务。比如,债权人可以通过起诉法院请求债务人履行债务,或提起仲裁等程序来解决争议。

停息挂账的情况下,债务人依然需要依照合同或协议约好的还款时间和方法实施还款。假如不存在约好具体还款方法和金额,应通过协商来确定。如债务人逾期未还款,债权人可以采用法律措来追索债务。最的还款方法和金额应以法律文件的约好为准。

信用卡停息挂账30万每月还多少

依据信用卡停息挂账30万的情况,每月还款金额将取决于以下几个因素:利率、还款期限以及还款方法。下面我将逐一解释这些因素,并提供怎样计算更低还款金额的示例。

1. 利率:信用卡的利率是决定还款金额的关键因素。信用卡透支往往有一个事先确定的利率,一般为年化利率。假如利率为12%,则每月还款利息为30万 × 12% ÷ 12 = 3,000元。

2. 还款期限:一般情况下,信用卡的还款期限为一个月。在这类情况下,只需考虑利息还款。假如还款期限超过一个月(例如24个月),则每月还款金额将包含还本金的部分。

3. 还款方法:信用卡提供不同的还款方法,包含更低还款额、全额还款以及自主还款额。在这里咱们以更低还款额为例实施计算。

更低还款额是指信用卡公司规定的更低还款金额,一般为应还金额的一定百分比(例如5%)。以30万为例,更低还款额为30万 × 5% = 15,000元。这意味着每月至少需要还款15,000元,并且还款金额中包含利息以及少部分的本金。

请留意假如你只还更低还款额,那么剩余的本金将继续产生利息。这将引起还清剩余总额所需的时间长,并且总利息也会增加。

以下是一个计算示例:

假设信用卡的利率为12%,还款期限为一个月,更低还款额为5%。

之一个月,利息还款为30万 × 12% ÷12 = 3,000元。

更低还款额为30万 × 5% = 15,000元。

在之一个月,你应还金额为:

还款金额 = 3,000(利息) 15,000(更低还款额) = 18,000元。

假如你只按更低还款额还款,在第二个月,利息还款为(30 - 18)万 × 12% ÷ 12 = 1,440元。

更低还款额为(30 - 18)万 × 5% = 600元。

在第二个月,你应还金额为:

还款金额 = 1,440(利息) 600(更低还款额) = 2,040元。

以上示例仅为参考,实际还款金额也许会受额外费用、滞纳金、逾期利息等因素的只不过作用。假如你想准确计算还款金额,请参考信用卡提供的之前详细还款计算公式或咨询具体的信用卡机构。