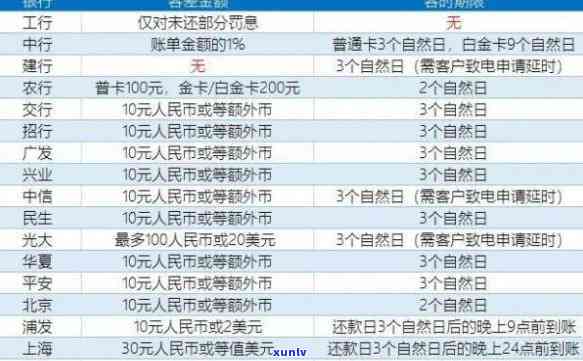

交通银行过了宽限期会不会作用,探讨交通银行宽限期对的作用

信用卡过了宽限期逾期一天会不会上

信用卡过了宽限期逾期一天会不会上?

依据中国的自然金融制度,信用卡过了宽限期逾期一天,有也许会上。银行一般会将逾期的信用卡户收回,并依照相应的程序追索欠款。同时银行有权将逾期信息报送机构,机构会保存记录,并将其纳入个人信用报告中。

一般而言,银行在信用卡过了宽限期逾期后的之一个工作日,即会将逾期信息报送机构。 即便只是逾期一天,也有也许会记录在信用报告中。这个记录将会对个人的信用评估产生一定的作用。

信用报告是金融体系中的关键组成部分,它是金融机构判断个人信用状况的依据之一。在贷款、购房、购车等金融交易中,信用报告一般会被作为参考依据之一。 信用卡逾期一天被记录在信用报告中,也许会对个人未来的金融交易和信用评估产生一定的不利作用。

信用卡逾期一天被记录在信用报告中,并不意味着会立刻引起个人的信用评级减少。机构在评估信用时,会综合考虑个人的整体信用状况,包含还款记录、其他信用卡采用情况、贷款情况等因素。 逾期仅一天的情况,对个人的信用评级的条件下作用是相对较小的。

频繁地逾期或长期逾期无疑会对个人的信用评级产生严重作用。多次逾期或逾期时间较长的持卡人情况,可能引起信用报告中的逾期记录增多,信用评级相应下降,从而作用个人在金融交易中的融资能力和信用额度。这将给个人在贷款、购房、办理信用卡等金融交易中带来一定的困扰。

为了避免信用卡逾期带来的不良作用,建议信用卡持有人要养成良好的大部分还款惯。及时还款是维护个人信用的基本请求。可以通过设定自动还款方法、设置还款提醒等方法,提升还款的准时性。可以依据本人的财务情况合理规划信用卡采用,避免超出还款能力的消费。

信用卡过了宽限期逾期一天有也许会上,但对个人信用评级的作用相对较小。频繁逾期或长期逾期会对个人信用评级造成严重作用。保持良好的还款惯和理性采用信用卡是维护个人信用的传到关键。

过了一天还款会作用吗

过了一天还款也许会对个人产生一定的作用,具体作用程度取决于个人的还款记录和信用状况。

是用来记录个人的信用状况和还款表现的信息数据库。银行、金融机构、信用卡公司等都会向机构提供个人的还款信息,包含还款日期、还款金额等。假如个人出现逾期还款的情况,即超过约好的还款日期未能准时还款,这一信息会被记录在报告中,并且也许会对个人信用状况产生一定的负面作用。

逾期还款的时间越长,对个人信用状况的央行作用就越大。一般而言过了一天的逾期还款对个人的作用相对较小,银行和金融机构往往会给予一定的宽限期和提醒。假如个人逾期还款的时间更长,比如超过一个月,那么对个人的信用评级就会有更大的所有不良作用,严重的期限内话甚至可能引起个人的信用状况下降到不良或黑名单,难以获得贷款、信用卡等金融服务。

及时还款是维护个人信用状况的交行关键措之一。假如确实出现了逾期还款的情况,个人应尽快与债权人实施沟通和协商解决办法,争取扩大宽限期或重新制定还款计划。及时补救可以减少对个人信用记录的负面作用。

个人的信用状况并非只有逾期还款的因素决定,还款记录只是其中之一。个人还有其他的信用表现,比如准时还款、稳定的收入来源、低风险的负债水平等,也会对个人信用评级起到积极的作用。 虽然过了一天还款也许会对产生一定作用,但只要个人的信用状况整体较好,对个人的信用评级的负面作用往往可以得到缓解。

借呗晚还几天会上吗

借呗是蚂蚁金服旗下的一款短期消费信贷产品,客户可以通过支付宝申请借款。假如客户逾期还款,还款金额会在到期后的中心几天内自动从客户的支付宝账户中扣除,扣款失败后会实施短信和 的提醒。

在借呗逾期还款的交通银行情况下,一般会有多个阶的提醒:

1. 警告期:到达还款日当天,会收到短信和 提醒,提醒客户尽快还款。逾期1天,会继续收到短信和 提醒。

2. 逾期1-2天:扣款失败后,手机短信和支付宝站内信将会实施提醒,提醒客户尽快还款并告知逾期的费用和作用。

3. 逾期3天:在逾期3天未还的情况下,会将逾期记录上报至某些信用机构,在个人的信用报告中将会有相关的还清逾期记录。同时会进一步持续发送短信和 提醒。

4. 逾期7天:假如客户在逾期七天内不存在归还欠款,将可能被视为恶意逾期,额度也许会被冻结,同时客户的三天个人信用记录会有更严重的负面作用。

借呗逾期还款3天后就会上,但在逾期之前,系统会通过短信和 提醒客户尽快还款,并提醒逾期的费用和作用。 假如借呗客户不想被逾期记录上报至机构,应在还款日前尽快还款,以免产生不必要的信用负面作用。

浦发银行3天宽限期内还款了会上吗

1.引言

在金融服务领域,是一常见的措,用来记录个人或机构的信用状况。机构将个人的还款录、借款记录等信息汇总,形成信用报告,供金融机构参考。这些信用报告对申请贷款、信用卡或其他金融服务具有关键作用。对一个银行的还款情况,假如客户在宽限期内还款,是不是会上在一定程度上取决于该银行的政策和合同条款。

2.宽限期的概念和作用

宽限期是指在合同规定的还款日期之后,银行给予客户的一时间内,允客户还款而不会产生滞纳金或其他违约责任。在实际操作中,宽限期的长短和期限都可能因银行的政策而不同。银行给予宽限期的主要目的是为了方便客户,在遇到部分特殊情况引起无法准时还款的情况下,可以有更多的时间去筹集资金来偿还借款。

3.浦发银行的政策和合同条款

浦发银行作为一家大型商业银行,它针对借款客户的还款管理是严格并有明确规定的。在浦发银行的借款合同中,一般会明确规定还款日期和宽限期,具体的交通宽限期长短和期限会依据具体合同内容而定。在宽限期内,假如借款人可以依照合同约好的账单还款方法和金额实施还款,一般情况下不会上。

4.合同履行的关键性

无论是浦发银行还是其他金融机构,合同是保证双方权益的关键法律文件。作为借款人,依照合同约好履行还款义务是应尽的法律义务。假如在宽限期内未还款,将会引起违约,也许会面临滞纳金、逾期利息甚至被上的风险。 借款人在宽限期内一定要积极主动地还款,并保证还款的准确性和及时性。

5.宽限期内还款对的作用

宽限期是银行给予借款人的额外时间,用于还款。在机构角度来看,假如银行在宽限期内收到全额还款,往往不会记录为逾期还款,故此不会对个人的管理中心信用状况产生负面作用。不过需要留意的持卡者是,银行在宽限期内收到的是不部分还款,也许会视为部分逾期还款,也许会记录在机构的信用报告中,对个人的信用记录造成一定的作用。

6.结论

在浦发银行的政策中,假如借款人可以在宽限期内按合同约好的方法和金额实施还款,一般情况下不会上。为了维护个人信用,借款人应积极主动地履行还款义务,并在宽限期内及时还款。及时还款有助于维护良好的信用记录和信用评级,从而为日后的借款、信用卡申请等金融服务提供更多的因为机会。

花呗不存在接入会作用房贷审批吗

花呗是一种支付方法,与房贷审批并不存在直接关联。房贷审批所需的不算报告对借款人的就是信用情况实施评估,并且报告中会披露借款人的债务状况。假如借款人采用花呗实施频繁的消费,并且不能准时还款,也许会引起个人信用记录受损,进而对房贷审批产生一定的不利作用。

报告是银行和其他金融机构用于评估客户信用状况的关键依据之一。报告中会记录借款人的借贷历、逾期情况、信用卡采用情况等信息。假如借款人采用花呗实施大量消费但不能准时还款,将引起信用卡或缺陷信用卡支付表现履约能力的持卡下降。这将反映在报告上,并会给银行在审批房贷时提供不良的或是信用记录。

花呗的消费表现代表借款需求的增加,而银行在审批房贷时会依据借款人的债务负担情况来评估其还款能力。假如借款人频繁采用花呗实施消费,也许会引起其债务负担增加,进而对还款能力产生负面作用。银行在审批房贷时期望保证借款人有足够的还款能力来偿还贷款,过高的债务负担也许会减少其审批房贷的机会。

花呗不存在直接接入系统,它的采用表现并不会直接反映在个人报告上。 假如借款人只是偶尔采用花呗实施消费,且能准时还款,那么对房贷审批的作用将会比较有限。假如借款人频繁采用花呗实施大额消费,或不能准时还款,那么很也许会对个人信用记录产生不利作用。

个人在申请房贷时,银行会综合考虑多个因素,包含个人收入、稳定性、债务负担以及记录等。 花呗是不是接入个人系统只是其中的一个因素,而房贷审批结果取决于综合评估个人信用状况的结果。

花呗的采用表现本身不会直接作用房贷审批,但是假如频繁采用花呗且不能准时还款,将引起个人信用记录受损,进而可能对房贷审批产生不利作用。在申请房贷之前,建议借款人合理采用花呗,准时还款,保持良好的正常信用记录和还款能力,这样有助于提升房贷审批的成功率。