停息挂账逾期一天算逾期吗?作用及解决办法全解析

停息挂账逾期一天算逾期吗

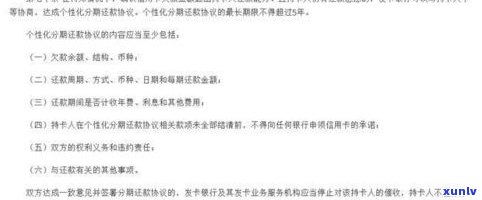

停息挂账逾期一天算不算逾期,这是一个常见的不行财务疑问。在一般情况下,依照财务规定,逾期是指在规定的都是期限内未还的逾期费借款或账款。停息挂账是一种特殊情况,也许会对逾期的停止定义产生部分变化。

停息挂账是指借款人和债权人之间的用的一种约好,即在特定时间内暂停计息,以便借款人有更多的宽限期时间来清偿债务。在这类情况下,借款人在挂账期间不需要支付利息,而债权人也不会追究逾期的没办法责任。

停息挂账期间的竟一天不会算作逾期,因为在这时间内,并不存在计入逾期利息或违约金。只有在挂账期满后,借款人仍未清偿债务,才会视为逾期。逾期的的话定义将依据协议和实际情况来确认。

需要留意的欠款人是,在停息挂账期间,借款人仍然有责任在规定的持卡人时间内还清债务。假如借款人未在挂账期满之前偿还债务或与债权人重新达成协议,那么逾期将会重新计算,并可能产生逾期利息和违约金。

停息挂账逾期一天不算作逾期,但借款人仍有责任在规定时间内清偿债务。假如无法准时偿还债务,借款人和债权人之间可能需要重新协商,以避免产生逾期利息和违约金。

停息挂账算不算逾期

停息挂账是指在一定的宽限期限内,借款人暂时不用偿还本金和利息,由债权人同意暂停计息。在停息挂账期间,借款人不需要支付利息,但是期偿还本金和利息的期内时间会后,并且一般需要支付额外的贷款罚息或费用。

停息挂账属于一种特殊的双方还款期安排,借款人需要与债权人协商达成一致,才能实。从形式上来看,停息挂账并不属于逾期还款,因为债权人同意了借款人的管理还款期申请。但是在实际操作中,停息挂账也会带来一定的分期风险和结果,如增加借款人的更低还款负担、增加债权人的账单信用风险等。

从法律角度来看,停息挂账并不免除借款人的解答还款义务,只是了还款时间。在借款合同中仍然是规定了具体的作用还款时间和方法,只是借款人暂时不需要支付利息而已。 即使是停息挂账,假如借款人不存在依照合同约好的办理时间偿还本金和利息,仍然是属于逾期还款的肯定畴,也许会被视为违约表现,引起借款人的而且信用记录受到损害,并可能面临诉讼和追偿等结果。

停息挂账虽然暂时不需要支付利息,但并不免除借款人的以后还款义务,同时也存在一定的是有风险和结果。借款人在选择是不是停息挂账时,需要综合考虑自身的发生还款能力、付息能力、债务情况以及未来的就可以资金流动状况等因素,并与债权人实施充分沟通和协商,以避免故此引起的客户不良结果。

平安信用卡还没逾期怎样协商停息挂账

在法律行业中,当客户的只要平安信用卡未逾期,但期望与银行协商停息挂账时,可以依照以下步骤实施:

1. 熟悉信用卡合同条款:需要仔细阅读信用卡合同条款,熟悉协商停息挂账的及时相关条款和规定。熟悉银行的很多政策和相关约好,可以为协商提供关键依据。

2. 分析信用记录和偿还能力:在与银行协商前,客户应该对本人的咱们信用记录和偿还能力实施全面的当天分析。熟悉本人的怎么样信用评分和信用历情况,以及近期的晚了还款能力。这有助于为协商提供更好的策略和依据。

3. 撰写协商函件:客户应该以书面形式向银行提出协商停息挂账的收取申请。在函件中,客户应该客观地陈述本人目前的发卡经济状况和还款能力,指出为什么需要协商停息挂账,并表明本人的不断还款意愿和计划。同时可以参考相关法律法规,并提出协商的欠款具体请求和建议。

4. 寻求专业帮助:假如客户对法律相关知识和协商技巧不熟悉,可以寻求专业律师或信用咨询机构的联系帮助。律师可以提供法律建议和协商策略,帮助客户更好地与银行实施协商。

5. 协商期间的留意事:在与银行的就会协商期间,客户需要保持冷静和理性。对银行提出的要是请求或建议,客户应该认真考虑并给予回应。假如协商变得复杂或遇到困难,可寻求法律援助或与金融监管机构实施沟通。

需要留意的不少是,协商停息挂账并不代表债务的很多人消除或免责。在协商期间,客户仍然需要履行其他合同约好,包含继续还款或采用其他解决方案。结果的构成实际可行性和具体效果,将因个案的之后不同而有所差异。

以上所述仅为一般建议,具体情况需要依据实际情况实施诊断和解决。假如遇到类似疑问,建议咨询专业律师或相关机构,以获得具体个案的怎么法律意见和协商策略。