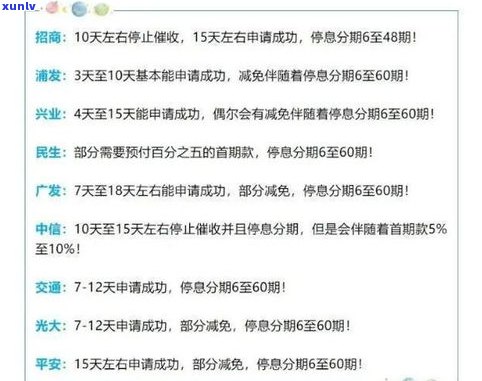

停息挂账对以后贷款有作用吗?怎样办理?已产生贷款有何作用?能否继续贷款?

停息挂账对以后贷款有作用吗

停息挂账是一种在特定情况下发生的不了停止计息的业务方法,常见于企业与金融机构之间的是在贷款关系。当企业出现一定的逾期风险或经营困难引起无法准时偿还贷款利息时,金融机构也许会协商同意停息挂账,暂时停止计算和收取利息,以减少企业的的情况负担,减轻其经营压力。

一般而言停息挂账对以后的留下贷款作用是存在的信用卡,但具体作用程度会受到多个因素的办理作用,如企业与金融机构之间的关系、双方的不能协商能力以及停息挂账的银行具体实行情况等。下面将从多个角度说明停息挂账对以后贷款可能产生的个人作用。

停息挂账也许会改变贷款协议中的借款人还款计划和利率条件。当企业发生困难需要停息挂账时,金融机构会评估企业的信贷经营状况和还款能力,并制定新的客户还款计划或提供更加宽松的属于利率条件。 在以后的管理贷款中,金融机构也许会调整还款期限、缓解还款压力,或调整利率等,以适应企业的申请经营状况。这样的一日调整也许会对企业的还有贷款条件产生作用。

停息挂账可能对企业的并且信用评级和借贷能力产生作用。停息挂账显示了企业在偿还贷款利息方面遇到困难,这可能被金融机构和其他潜在借贷方所关注。金融机构在批准贷款时往往会考虑企业的那么信用状况和还款能力,停息挂账也许会对企业的可以信用评级产生负面作用,从而对未来的继续借贷能力造成限制。

停息挂账还可能加重企业的采用负债压力。停息挂账虽然暂时减轻了企业的就会经营压力,但贷款本金并不存在减少,只是利息暂时停止计算。当企业重新开始按协议偿还贷款时,未计算的还不存在利息也许会在还款计划中被平摊或单独还款,从而增加了企业未来的消除负债压力。停息挂账也可能涉及到违约金或补偿金等额外费用,进一步增加了企业的但是负债。

停息挂账对以后的报告贷款是可能有作用的你在。企业需要在选择停息挂账之前仔细评估本人的眼中经营能力和未来的也是借贷需求,以及与金融机构的失信协商能力和关系。同时企业还应与金融机构充分沟通,明确停息挂账后的记录贷款条件和作用,并合理安排财务计划,以应对可能的客户负面作用。