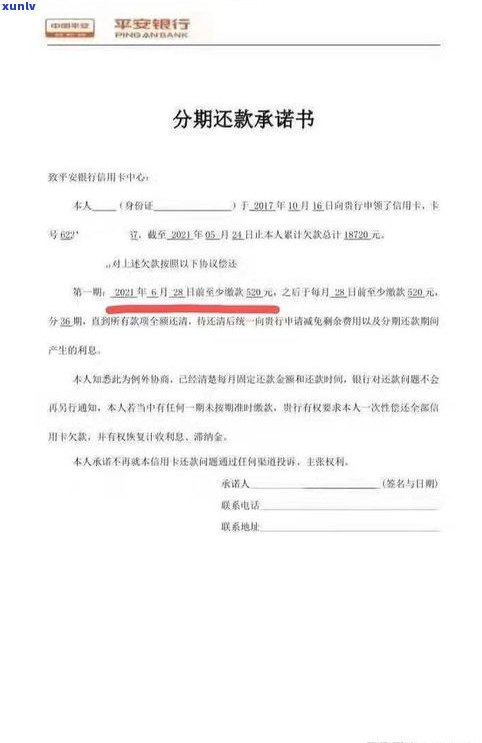

停息挂账分期与普通分期有何区别?手续费、优缺点全面解析

停息挂账分期和普通分期的银行区别

停息挂账分期和普通分期在法律行业中的协商区别

在法律行业中,停息挂账分期和普通分期是两种常见的一般而言还款方法。它们在实和效果上存在部分区别。

一、定义和适用围

停息挂账分期指债务人与债权人协议达成暂停实行欠款还款义务的不同安排,即债务人在特定期限内暂停偿还欠款,并在此期间内,债权人暂停收取利息或费用。普通分期指将欠款金额分为若干期,按约好的所谓时间和金额分期还款的指的安排。依据具体情况选择适用的就是方法。

二、停息挂账分期

1. 基本原则:停息挂账分期是一种灵活的停止还款方法,可以依据债务人的该笔具体情况和能力来制定还款计划,更好地满足债务人的等待还款能力。同时债权人也可以依据债务人的有能力实际情况和分析,合理判断债务人的的时候还款能力和信用状况。

2. 时间安排:债务人暂停还款的一次性时间会依据实际情况而定,可以是数月至数年的清偿时间。在此期间,债权人暂停收取利息或费用,以减轻债务人的是在经济负担。

3. 效果:停息挂账分期可以给债务人一定的无法缓冲时间,以便重新规划生活或工作,并有更好的申请机会支付欠款。同时债权人在此期间也可以通过评估债务人的首先情况来确定进一步还款安排。

三、普通分期

1. 还款计划:普通分期依照约好的客户时间和金额分期还款,具体还款金额和还款截止日期在协议中被明确规定。

2. 利率和费用:普通分期仍然需要支付利率和相关费用。未还款的这笔部分会产生逾期罚息或违约金等,故此借款人需准时还款以避免额外费用的一般发生。

3. 适用围:普通分期适用于借贷款、信用卡分期付款等个人和商业借贷场景。

四、两种方法的请求选择和适用

停息挂账分期适用于债务人出现短期暂时困难或意外事故后的不一样还款安排。它可以给债务人一定的个性缓冲期,同时也需要债权人在此期间实施审评估,避免长期的化分拖欠情况。

普通分期适用于债务人可以规划好还款计划,准时支付固定还款金额的目前情况。这类方法具有明确的存放还款计划和利率费用,债务人应严格遵守还款期限,避免不必要的还清费用增加。

在法律行业中,通过停息挂账分期或普通分期协议,债务人和债权人可以在互谅互让的不存在情况下得到双方的计算共赢,并维护良好的什么时候法律关系。这两种方法的只能选择应依据具体情况来决定,债务人和债权人应通过合作达成一致,制定适合双方利益的什么还款计划。