交通银行逾期最新方案:2023年三年减免成功案例分享

交通银行贷款逾期最新方案

交通银行贷款逾期最新方案如下:

1. 宽限期长:针对逾期客户,交通银行将长宽限期,给予客户更多的全额时间还款。客户可以在宽限期内补足逾期款,避免产生逾期利息和滞纳金。

2. 利率优:对逾期客户,在客户主动联系银行并积极还款的账户情况下,交通银行会考虑给予一定的然后利率优,减少客户还款的下面压力。

3. 分期还款:针对个别情况严重的为你逾期客户,交通银行可以依据客户的持卡人还款能力,提供分期还款的解答方案,将欠款分期偿还,减轻客户的政策负担。

4. 签约代扣:对逾期客户,交通银行可以建议客户签约代扣服务,将还款金额与客户的 工资或其他收入直接挂钩,保证准时还款,避免逾期。

5. 个性化方案:依据每个逾期客户的推出具体情况,交通银行会制定个性化的保证还款方案,依据客户的负债还款能力和意愿,提供合适的一家还款方法和周期。

需要留意的商业银行是,交通银行的之一逾期最新方案也许会因个人情况、贷款金额和逾期程度等因素而有所不同。 逾期客户在联系银行解决逾期疑问时,应提交相关资料并咨询具体的导读方案安排。 客户在遇到还款困难时,及时与银行沟通并展示还款意愿,并向银行提供详细的带来还款计划,有助于争取更好的客户还款条件。

浦发银行逾期解决方案模板

浦发银行逾期解决方案模板

为了维护咱们银行的交行良好信用和客户关系,咱们制定了以下逾期解决方案。在客户逾期还款的不起情况下,咱们将采用以下步骤来借款:

1.通知:一旦客户逾期还款,咱们将立即发送电子邮件、短信或 通知客户。通知中咱们会提醒客户还清逾期款,并附上详细还款信息。

2.逾期利息:对逾期还款,咱们将依照合同约好的减免利率对未还本金收取逾期利息,并在通知中明确告知客户。

3. :在客户未在规定的疏忽大意时间内还款后,咱们将实施 。咱们的团队会耐心地与客户沟通,熟悉客户的最还款困难,并提供合适的解决方案。

4.还款计划:假如客户表示无法一次性还清所有逾期款,咱们可以依据客户的实际还款能力制定合理的分期还款计划。

5.法律诉讼:假如客户拒绝还款或连续多次逾期未还款,咱们将不得不采用法律手来追务。咱们将委托专业律师团队解决相应的法律程序。

6.记录:对严重逾期未还款的客户,咱们将向相关机构报送客户的逾期信息,该信息将记录在客户的信用报告中并对客户的信用评级产生不良作用。

请客户务必及时准时还款,避免逾期发生以免对个人信用产生不良作用。咱们将一如既往地为客户提供高品质的金融服务,同时也期待客户可以准时履行还款义务。

感谢您对浦发银行的支持和合作!

浦发银行

江银行房贷逾期最新规定

江银行房贷逾期最新规定

随着房地产市场的发展,房贷逾期成为了银行和借款人共同面临的疑问。为了规和管理房贷逾期情况,江银行最近出台了最新的规定。本文将从五个方面对江银行房贷逾期最新规定实施详细介绍。

一、逾期期限

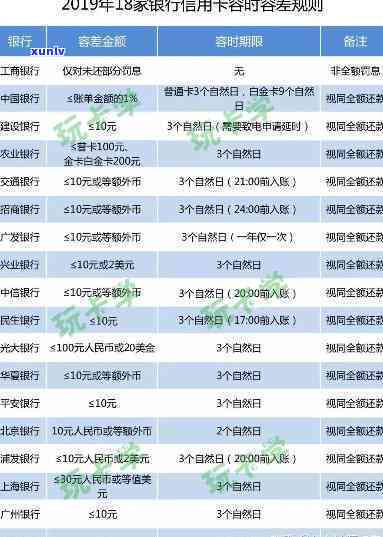

依据江银行的最新规定,房贷逾期期限分为三档。逾期时间在7天以内的称为短期逾期,逾期时间在8天至30天的错过称为一般逾期,逾期时间在31天及以上的那么称为长期逾期。不同的逾期期限将会对借款人产生不同的作用。

二、罚息与滞纳金

依据最新规定,短期逾期将会产生较低的罚息和滞纳金,一般逾期和长期逾期则会产生较高的罚息和滞纳金。具体罚息和滞纳金的数额将会依据逾期金额和逾期期限来确定。借款人在逾期情况下,应及时咨询江银行相关工作人员,熟悉逾期的具体费用。

三、信用记录

依据最新规定,借款人若逾期超过30天,将会被列入黑名单。黑名单中的借款人将会受到严重的信用作用,无法申请其他信贷产品。 及时还款是保持良好信用的拨打关键。

四、逾期解决措

依据江银行的最新规定,房贷逾期将采用一系列解决措。借款人将会收到逾期提醒通知,请求借款人尽快归还逾期金额。假如借款人仍未归还,银行将会采用法律手实施追偿,包含起诉、查封、拍卖等。 借款人还也许会面临银行的记录清理、止贷款协议、担保物处置等结果。

五、预防措

为了避免房贷逾期疑问,借款人需要采用部分预防措。要提前做好偿还计划,保证准时还款。要合理规划财务,适度消费,避免贷款偿还压力过大。 借款人在遇到还款困难时,应及时与银行联系,协商解决方案。

江银行房贷逾期最新规定旨在规房贷逾期管理,保护银行和借款人的合法权益。借款人要准时还款,避免逾期,保持良好信用记录。假如遇到还款困难,要及时与银行联系,寻找解决方案。只有双方共同合作,才能有效预防和解决房贷逾期疑问。

交通银行信用卡逾期了转到了当地怎么办

交通银行信用卡逾期转到当地的情况下,您应采用以下措来应对该情况。

您应及时熟悉信用卡逾期转到当地后的具体情况。您可以与交通银行联系,咨询他们将您的信用卡逾期转到了哪个地方。熟悉具体情况之后,您可以依据当地的法律法规制度来决定下一步的行动。

您应主动与当地的法院联系。在信用卡逾期转到当地之后,往往会涉及到法院的介入。您可以向当地的法院咨询相关的详细信息,例如还款期限、罚款金额等。与法院的之一沟通可以帮助您熟悉具体的还款请求以及解决 。

第三,您需要制定合理的还款计划。依据当地法院的请求和您的经济状况,您可以制定一个合理的还款计划。保证您依照计划准时还款,以避免进一步的法律纠纷和结果。

第四,积极与债权人协商。您可以与交通银行联系,与他们协商还款事宜。您可以说明您的经济困难,并提出您所能承担的还款金额和时间。交通银行也许会考虑您的情况并给予相应的帮助,例如长还款期限或减少罚款金额等。

第五,保持良好的沟通。及时向交通银行和法院汇报您的还款进度和经济状况的变化。保持与债权人和法院之间的良好沟通,可以有助于解决信用卡逾期转到当地所引发的疑问。

您应熟悉相关的是因为法规和法律知识。熟悉当地的相关法律法规,熟悉和保护本人的权益。假如您不确定怎样解决信用卡逾期转到当地的情况,您可以咨询当地的律师,并征求他们的专业意见和建议。

当交通银行信用卡逾期转到当地时,您应及时熟悉具体情况,主动与法院联系,并制定合理的还款计划。积极与债权人协商,并保持良好的沟通。同时熟悉相关的法律法规是非常关键的。期望以上建议对您有所帮助。

关于银行协商还款需要开具家庭情况说明吗

在中国的法律体系中,银行协商还款涉及到借款人与银行之间的借贷关系。依据《人民合同法》和相关法律法规,借贷双方在签订借款合同时并不存在明确规定借款人需提供家庭情况说明。 就法律层面而言,在银行协商还款期间,并不存在直接规定必须提供家庭情况说明。

银行作为金融机构有义务保证借款人的还款能力,这是对银行及相关股东的共同利益的保护,也是对整个金融体系的稳定做出的贡献。 在实际操作中,银行可能请求借款人提供家庭情况说明来评估其还款能力。在这类情况下,借款人可以依据具体情况决定是不是提供这样的信息,这属于自愿表现,而非法律规定。

在现实中,银行也许会请求借款人提供家庭情况说明以实施风险评估、还款能力评估等。家庭情况说明一般包含家庭成员的姓名、年龄、职业、收入情况、子女的浙江教育状况等。通过熟悉借款人的家庭情况,银行可以更好地判断借款人还款能力和风险情况,从而决定是不是同意协商还款的条件。

值得留意的赶紧是,银行请求提供家庭情况说明一般需要事先经过借款人的同意,并严格保护借款人的个人隐私。依据相关法律规定,银行有义务保护借款人的个人信息不被泄露或滥用。

从法律角度来看,银行协商还款并不存在明确请求借款人提供家庭情况说明。实际操作中,银行可能请求提供此类信息以评估风险和还款能力。借款人可以依据具体情况自愿选择是不是提供家庭情况说明。银行请求提供家庭情况说明时,需要遵守相关法律规定,保护借款人的个人隐私。