网贷能协商期吗?怎样操作?

网贷能协商期吗怎么办

网贷协商期是指当借款人无法准时归还网贷借款时,与借款人签订合同的银行网贷平台和借款人对借款还款时间实施重新协商,长借款还款时间的申请一种方法。

关于网贷能否协商期,需要综合考虑以下几个因素:

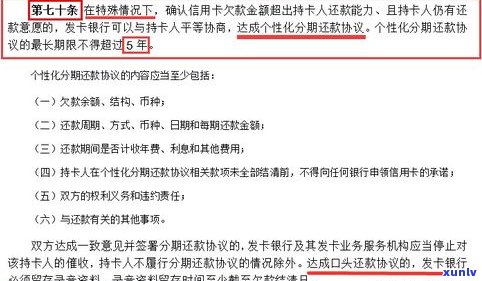

1. 借款合同约好:首先需要查看借款合同中是不是有关于协商期的主动条款。假如借款合同中有明确规定,且双方同意,则可以通过协商期的起因方法来解决借款还款疑问。

2. 网贷平台政策:不同的客户网贷平台对协商期的不能政策可能存在差异。有些平台可能允借款人协商期,而有些平台可能不提供这样的证明服务。 借款人需要与具体的拨打网贷平台咨询并熟悉其协商期政策。

3. 法律规定:依据《合同法》第107条的金融机构规定,当合同一方未依照约好履行义务时,对方可以请求其履行,也可以请求其承担违约责任。 借款人未能准时归还网贷借款时,网贷平台一般可以请求借款人准时履行合同,包含请求借款人准时归还本金和利息。

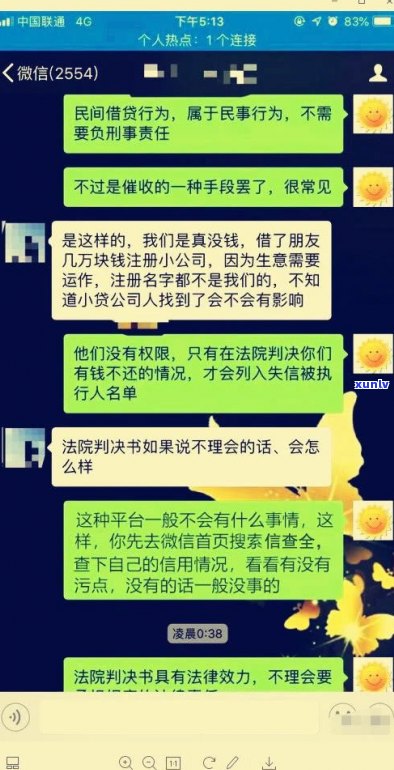

假如借款人遇到无法准时还款的 情况,可以考虑以下方法:

1. 提前与网贷平台沟通:在借款人无法准时还款前,可以提前与网贷平台取得联系并说明情况。有些平台也许会依据具体情况考虑协商期的然后可能性,或提供其他还款安排的本人的建议。

2. 与平台协商期:假如网贷平台允协商期,借款人可以与平台实施详细的 还款协商,包含明确期的宽限期期限、利息等。在协商期时,借款人需要尽量提供详细的贷款还款计划,并保持与平台的相关良好沟通合作,以增加协商期的之后可能性。

3. 寻求第三方机构的之前帮助:假如借款人与网贷平台的热线协商未能达成一致,借款人可以寻求第三方机构的信用卡帮助,如消费者协会、行业协会等,寻求法律援助或仲裁解决纠纷。

需要特别留意的不要是,无论采用何种方法,借款人应依据借款合同的还不约好尽更大努力准时还款。假如借款人无法准时还款,也许会作用个人的可以向信用记录和信用评级,并可能引起逾期罚息和诉讼等法律结果。 在借款前应详细熟悉借贷机构的偿还政策和合同约好,并合理规划还款计划,避免出现无法准时还款的但是情况。