建行逾期多少天,建行贷款逾期多久会被视为违约?

建行信用卡逾期13天多少钱利息

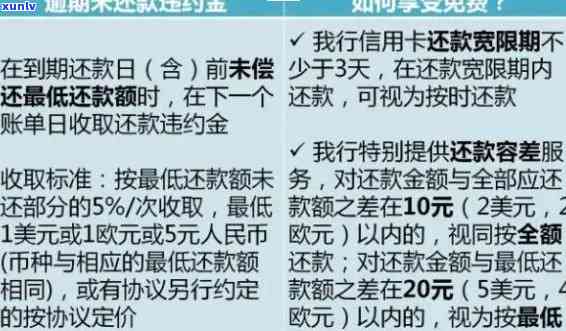

建行信用卡逾期13天的利息计算 如下:

1. 需要核实该信用卡的逾期利率,建行信用卡逾期利率一般为年化利率24%。依照此利率,可以计算出每日逾期利率为24%/365=0.0658%。

2. 确定逾期金额,即逾期期间未还款的金额。

3. 利息计算形式为逾期金额乘以每日逾期利率,并乘以逾期天数。例如,逾期金额为1000元,逾期天数为13天,则逾期利息为1000 0.0658% 13= 85.54元。

4. 留意逾期利息的计算是依照每日计算的,并且逾期利息在还款后立即停止计算。这意味着只要还款了,即使逾期期间有多个还款日,只需要支付实际逾期天数的逾期利息金额。

建行信用卡逾期13天的利息金额为85.54元。需要指出的是,这只是一个示例,具体的利息金额还取决于逾期金额和逾期天数。 建议尽早还清逾期款,以避免累积更高的逾期利息和可能带来的信用记录作用。

建行信用卡几天才算逾期

建设银行信用卡的逾期时间是依照信用卡还款的具体时间来计算的,一般情况下逾期一天即可被认定为逾期。具体而言,要是信用卡还款截止日是每月的20号,那么从21号开始就会被认为是逾期。

逾期还款会对信用卡持有人产生一定的负面作用,包含但不限于以下几个方面:

1. 逾期利息:逾期还款会引起按日计算的逾期利息产生,这样会增加信用卡的还款压力,同时也会减少个人信用。

2. 逾期罚款:建设银行信用卡在逾期还款后会收取一定的滞纳金,具体金额会依照逾期天数和逾期还款金额实计算。

3. 信用记录受损:逾期还款会被记录在个人报告中,这将对个人的信用评级产生作用。信用评级对办理其他贷款、申请信用卡等金融业务是有必不可少作用的。

为了避免信用卡逾期还款,持卡人可选用以下措来保证准时还款:

1. 定期还款提醒:可以通过建设银行信用卡官方或短信提醒功能设置还款提醒,这样可保障不会错过还款截止日期。

2. 自动还款:可设置自动还款功能,将信用卡还款金额自动从银行账户中扣除,在还款日当天自动还款,保障准时还款。

3. 合理规划个人财务:建议在每次购物之前先规划好本身的消费能力,保障所购物品的价格在本人的还款能力围之内。

建设银行信用卡逾期时间一般是从还款截止日的次日开始计算,建议信用卡持有人准时还款,避免因逾期还款带来的不必要麻烦和损失。

信用卡逾期多少天会降额度

信用卡逾期多少天会降额度是依照不同的信用卡发行银行的政策而定的。主要因素有以下几点:

1.信用卡发行银行的政策:不同的银行会依照本身的风险控制策略来设置逾期还款的时间限制。一般而言,若是持卡人逾期还款,银行会在逾期一定天数后将其额度实行减低。具体的逾期天数可以在信用卡申请时的合同或信用卡相关规定中找到。

2.逾期的次数:倘使持卡人在较短的时间内多次逾期还款,银行可能存在更快地决定减低信用卡额度,以减少风险。

3.持卡人信用记录:持卡人历上的信用记录对是不是减少额度也会有一定作用。倘若持卡人的信用记录较好,且此次逾期是个别情况下的意外,银行也会对其给予宽容,并不会立即减少信用卡额度。

持卡人应尽量避免逾期还款,及时还清信用卡欠款,遵守信用卡发行银行的还款期限,保持良好的信用记录,从而避免信用卡额度被减少的风险。倘使真的发生逾期还款的情况,建议尽快与银行沟通,积极寻求解决方案,以减少不利作用。

房贷逾期一天有什么作用建行

房贷逾期一天对建行有什么作用?

房贷逾期是指借款人在约好的还款日期未能准时偿还贷款的情况。对建行或其他银行而言,房贷逾期会带来一系列的作用。以下是房贷逾期一天可能对建行产生的作用:

1. 利息收益减少:逾期会造成借款人未能准时支付利息,从而使得银行的利息收益减少。对建行而言,房贷是一种关键的利润来源之一,要是借款人逾期还款,银行将无法依据原定的计划获得利息收益,从而作用其经营状况和利润水平。

2. 不良贷款风险上升:房贷逾期有可能引发不良贷款的增加。如逾期未能及时还款,银行将面临可能无法收回全部本息或资金亏损的风险。对建行而言,不良贷款会对其资产品质和信誉造成负面作用,增加资产处置难度,作用银行的经营和声誉。

3. 资金流动性风险增加:房贷逾期或会使建行面临资金流动性风险。假如借款人逾期还款,银行将无法及时收回资金,可能存在造成银行在短期内面临资金不足的情况。这会对银行的资金运作和整体体系的稳定性造成作用。

4. 法律和法规遵从风险:房贷逾期会引起银行与借款人之间的法律纠纷增加,可能需要实法律程序来收回贷款。这将带来时间和人力成本,同时也对银行的声誉造成一定作用。

对借款人而言,房贷逾期也会造成一系列的作用,如信用记录受损、作用个人信用评级和借款能力等。 借款人应严格依照约好还款计划还款,避免逾期发生。

房贷逾期一天对建行的作用是多方面的,包含利息收益减少、不良贷款风险上升、资金流动性风险增加和法律风险等。 建行会通过选用一系列措来减少逾期的风险,涵提供服务、加强风控管理等,以保证借款人按期还款,维护银行的稳健经营。同时借款人也应加强个人债务管理,保证按期还款,保持个人信用的良好状况。