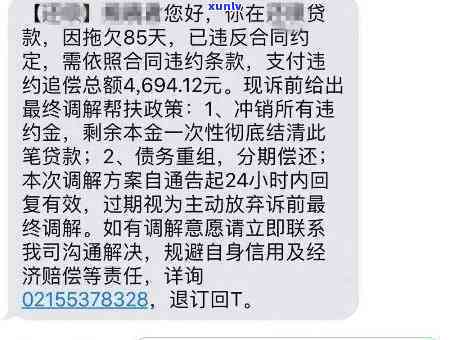

建设快贷分期逾期了会怎么样,警惕!建设快贷分期逾期结果严重,你必须知道

建设银行快贷逾期七个月了会怎么样

依照中国法律,假若有人逾期七个月以上未归还建设银行的快贷款,建设银行有权采纳以下措:

1. 调查追偿:建设银行将会对借款人的个人资产实行调查,涵财产、房产或其他可供弥补债务的资产。借款人的个人信用记录也会被建设银行记录为逾期,对其个人信用将产生负面作用。

2. 函通知:建设银行会向借款人发送函通知,请求其尽快归还欠款。该通知一般会通过邮寄、 、短信等 发送给借款人。

3. 委托:若借款人木有按期偿还债务,建设银行可能存在将债务委托给第三方机构实行。这些机构会采纳一系列合法手来追务,包含 通知、上门催讨等。

4. 资产拍卖:若是借款人逾期后仍拒绝偿还欠款,建设银行可能存在通过法院申请强制行程序,并依法拍卖借款人的财产来偿还债务。拍卖所得会优先用于偿还债务,剩余部分有可能返还借款人。

5. 法律起诉: 假若措无效,建设银行有权向法院提起民事诉讼以追偿债务。这意味着借款人将面临诉讼,并可能需要承担一定的法律费用。

需要留意的是,以上措的实必须合中国法律的规定。借款人在面临逾期七个月及以上的情况时,建议积极与建设银行沟通,尽快偿还欠款或与银行协商分期偿还等措,以避免债务难题进一步扩大。同时借款人也有权理解自身权益,保证措合法、合规,并适时寻求法律援助。

建行快贷随借随还和分期还款哪个划算

建行快贷是中国建设银行推出的一种快速借款产品,可以满足客户快速借款的需求。快贷分为随借随还和分期还款两种 ,那么对不同的借款需求,应怎么样选择哪种办法呢?本文将从不同角度对这两种还款形式实行比较和分析,帮助读者理解哪种办法更加划算。

一、利息成本比较

在选择还款办法时,咱们首先要考虑的是利息成本。随借随还是依照客户实际利用天数计算利息,具有较短的还款周期,对临时紧急需求的借款而言,利息成本相对较低。而分期还款是将借款金额分成几个期次实还款,每个期次会有相应的利息,利息成本相对较高若干。

二、灵活度比较

在随借随还模式下,客户可依据自身的实际需求提前还款或逾期还款,灵活度较高。而分期还款则需要依照约好的还款期限实行还款,缺乏灵活度。 若是你需要在借款期间内有更多的还款灵活性,建议选择随借随还形式。

三、适用人群比较

随借随还适用于短期急需借款的人群,如遇突 况需要紧急借款而较快还清的人群;而分期还款适用于需要更长时间实行还款的人群,如购车、装修等长期消费需求的人群。

四、信用风险比较

由于随借随还的还款周期较短,银行面临的信用风险相对较低,故此银行可为随借随还模式提供较低的利息。而分期还款的还款期限相对较长,银行面临的信用风险较高,故利息相对较高。

五、借款金额比较

对需要借款较大额度的人群而言,建议选择分期还款形式。因为随借随还的借款金额有一定的限制,而分期还款可依照实际需求实行借款,提供较大额度的贷款。

建行快贷随借随还和分期还款各有其适用人群和优势。倘使你需要短期急需借款,倾向于灵活的还款办法,那么建议选择随借随还。要是你需要长期消费借款,并且有较大的贷款需求,建议选择分期还款。无论选择哪种途径,借款人都应依照本人的实际情况实选择,并做好还款计划,确信准时还款,以免造成不必要的经济损失。