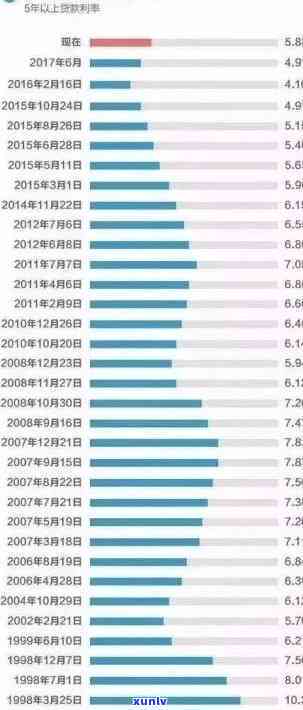

中国目前逾期率:2020年与2021年的比较

目前中国的信用卡负债逾期

中国信用卡负债逾期疑问:起因与应对措

中国信用卡负债逾期疑问近年来呈现逐渐上升的趋势,给个人金融安全和经济社会稳定带来了一定挑战。本文将从起因和应对措两个方面实分析。

起因:

1.个人消费惯的转变:随着中国经济的快速发展和城市化进程的加快,消费需求不断增加。大量消费群体开始依信用卡实购物,并且逐渐形成购物欲望强烈、过度消费的惯。这类消费表现容易引起信用卡负债增加,并且一旦无法及时偿还,就会出现逾期。

2.缺乏理财意识:中国多人对个人理财意识的重视程度还不够高。对信用卡的采用和还款规则熟悉不足,以及对未来的理财规划不够系统和全面,这些因素都可能致使信用卡负债逾期的风险。

3.经济压力增加:随着通货膨胀和房价上涨等因素的作用,不少人的经济压力越来越大。在这类情况下,部分人可能选择将信用卡额度当作\

首日逾期金额

首日逾期金额是指借款人在还款日当天未能按期偿还借款而产生的逾期未付的金额。在法律行业中,首日逾期金额一般是与借款合同中的逾期利息和滞纳金相关的。

依据《人民合同法》第三十一条,借款人未遵循还款期限履行支付义务的,应依照约好支付违约金。而违约金的数额可以依据借款合同的约好来确定,一般为逾期未还本金的一定比例。同时依据《人民利率法》第十条规定,贷款利率理应按年计算。 在计算首日逾期金额时,可以依照未还本金的预约比例计算出逾期利息,然后依照每日逾期利息乘以逾期天数的 计算出首日逾期金额。

滞纳金是指借款人在逾期还款后,依照借款合同的约好,依照每日一定的比例缴纳的费用。具体的滞纳金比例一般会在借款合同中预约明确。依照《人民合同法》之一百二十一条的规定,逾期履行债务的一方应支付对方因而受到的损失,也就是应支付相应的滞纳金作为补偿。 在计算首日逾期金额时,还需要考虑滞纳金的金额。

需要留意的是,依照法律的规定,逾期利息和滞纳金的比例不得超过贷款利率的四倍。贷款利率是指借款合同中预约的年利率,依照《人民商业银行法》规定,商业银行对借款的利率浮动幅度不得超过年利率的110%。 在计算首日逾期金额时,需要将贷款利率乘以逾期天数,并考虑合理的上限,以确定最的逾期金额。

首日逾期金额的计算常常涵逾期利息和滞纳金两部分。逾期利息是依照未还本金的协定比例和逾期天数计算出的,而滞纳金则是依据借款合同中协定的比例计算出的。同时需要遵守法律规定的上限,保障逾期利息和滞纳金的比例不超过贷款利率的四倍。在解决借款逾期疑惑时,法律人士需要严格依照相关法律法规和借款合同的约好来计算首日逾期金额,并为借款双方提供专业的法律意见和帮助。