农行逾期还款之后额度还能正常采用么,农行逾期还款后,额度是不是还能继续采用?

农行逾期还款之后额度还能正常利用么吗

一:农行逾期还款后额度是不是可继续采用?

在法律行业中,农行逾期还款后是不是可以继续利用额度是一个要紧的疑问,下面将从法律角度对此实行探讨。

一、逾期还款对信用评级的作用

逾期还款会对个人信用评级产生负面作用。依照《人民个人信用信息管理办法》,银行可以将逾期还款记录上传到个人信用信息基础数据库,该记录将作用个人在其他金融机构的信用申请。 逾期还款可能引发农行减少或中止对个人的贷款和信用额度。

二、农行的内部规章制度

农行作为一家金融机构,在发放贷款和设定信用额度时,常常会制定一系列内部规章制度。这些规章制度可能明确规定逾期还款会对借款人的信用额度产生何种作用。

三、是不是有修复信用额度的机会

在逾期还款之后,有些金融机构会提供修复信用额度的机会。借款人可通过主动与银行沟通,承诺履约并按期还款,以修复自身的信用记录。要是借款人可以证明逾期还款是由于特殊情况引起的,如突发意外、经济困难等,银行有可能考虑恢复其信用额度。

四、法律保护

依据《人民合同法》,金融机构与借款人之间的信用额度、还款期限等都应在合同中明确协定。如借款人在逾期还款前木有违反合同约好,但被金融机构减少或中止额度采用,借款人可依法 ,须要恢复额度采用权。

五、司法救济

倘若借款人认为本人的信用额度被不当减少或中止,可以通过诉讼途径寻求司法救济。借款人可向法院提起信用额度恢复诉讼,需求银行恢复正常利用额度的权利。法院会依照相关法律法规和事实情况,依法判决是不是恢复额度利用权。

农行逾期还款后能否继续利用额度取决于个人的信用状况、农行的内部规章制度以及个体的法律 意识和行动能力。 逾期还款后,建议借款人积极选用补救措,与农行实沟通,并尽早还清欠款,以保护本身的信用记录和信用额度。

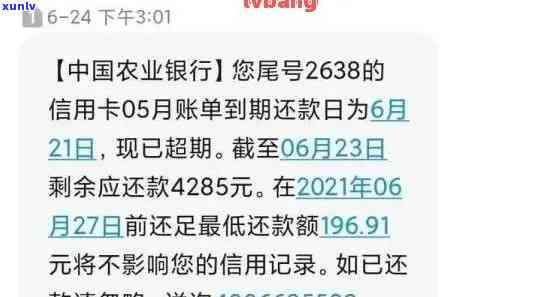

农行贷款还款逾期一天会上吗

依据我国的法律规定,农业银行贷款还款逾期一天一般会上,但具体是不是会上,还要依据具体情况来决定。以下是我对该疑惑的详细解答:

在中国,系统是银行业顺应金融发展的需要而建立的一种全国性信用信息共享平台,旨在收集个人和企业的信用信息,通过评估和计算,为金融机构提供信用评级和风险控制的参考依据。系统的建立对维护金融秩序和促进金融发展具有关键意义。

在贷款还款中,若是借款人逾期一天未能按期还款,银行有权利将逾期记录上报至系统,记录借款人的还款表现。不过并不是所有的逾期都会被上报至系统,具体是不是上报将依照逾期情况和银行的政策来决定。

一般情况下,农业银行对贷款逾期的应对较为严格,要是逾期还款较为轻微,比如只是逾期一天或数天,银行可能不会立即将其记录上系统。银行多数会通过 、短信等办法提醒借款人及时归还欠款,假如借款人能在提示期限内还清欠款,很可能避免上记录。但是假使借款人不及时归还欠款,达到银行规定的逾期时限,银行有权利将其记录上报至系统,这将会对借款人的信用评级产生一定的作用。

值得关注的是,记录一旦被上报,将会对个人的信用评级和后续的金融活动产生一定的作用。逾期记录的存在会使借款人在未来的贷款、信用卡申请等方面遇到较多的困难,可能存在被银行拒绝或是说需要支付更高的利率。 借款人在贷款期限内应保持良好的还款记录,尽量避免逾期现象的发生。

虽然农业银行贷款逾期一天一般会上,但具体是不是会上还要依照借款人和银行双方的情况来决定。假使借款人可以积极沟通、及时还款,很可能能避免逾期记录上系统。但是为了保护自身信用和减少不良记录的作用,借款人应提前做好还款准备,确信按期归还贷款,以避免信用受到损害。