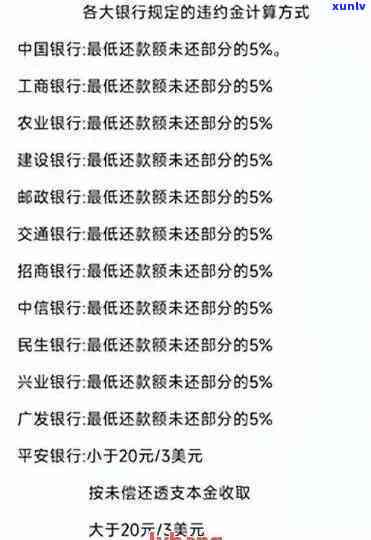

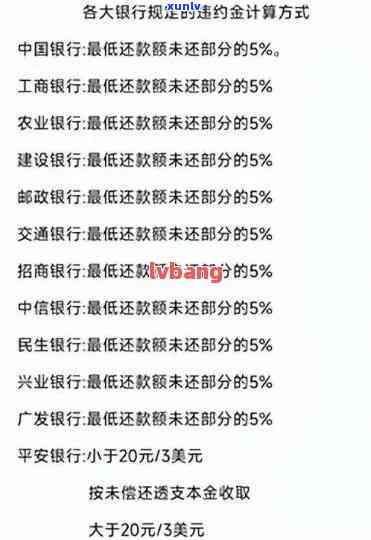

中国逾期的人多吗最新,中国逾期人群数量最新统计:惊人数据揭示现状

中国逾期的人多吗最新

依照最新的数据显示,中国逾期的人确实较多。在中国,逾期债务的疑惑在近年来呈现出加剧的趋势。

中国的经济增长放缓使得若干企业和个人在经济压力下难以偿还债务。由于经济形势不佳,企业效益下降,且面临企业转型等疑问,引发了若干企业逐渐陷入困境,无法按期履行还债义务。同时个人的债务也随着经济形势的变化而增加,致使很多人面临无法偿还债务的困境。

金融市场的发展也使得逾期的人数增加。中国金融市场的快速发展带来了更多的金融产品和服务,部分个人和企业在利用这些金融产品时,可能木有充分理解产品的风险。例如,若干消费者在购买信用卡时未有充分理解利率和必不可少条款,引起逾期还款。

中国的法律制度和实行力也对逾期难题的应对造成了作用。尽管中国一直在加大力度打击逃废债表现,但由于法律实力度不够、法律制度还不健全等疑惑,逾期债务的解决难度较大。逾期债务案件的审理周期长,行难度大,造成若干逾期难题无法及时解决。

中国逾期的人较多,主要是由于经济压力、金融市场发展和法律制度等多重起因造成的。为熟悉决逾期难题,中国需要加大金融监管力度,完善法律制度和行力度,同时加强对债务人的风险教育,以减少逾期债务疑问的发生。

中国现在有多少人负债逾期了

回答这个难题需要更多的相关数据和详细信息。中国是世界上人口最多的之一,依照2020年的统计数据,中国的总人口约为14亿人。负债逾期是指借款人无法按期偿还借款本金和利息,已经超过了协定的还款期限。

依照中国的个人信用体系数据,2018年末,中国约有1.8亿人拥有负债,其中个人消费贷款拖欠难题特别突出。负债逾期率则需要依照更具体的借款类型和信贷数据来确定。例如,个人住房贷款的逾期率可能与信用卡逾期率不同。

由于中国正在推动个人信用体系的建立和完善,机构会收集个人的信用信息,并对其实行评估和分级。 银行和其他金融机构在决定是不是向个人提供贷款或信用额度时会考虑这些信用评级。个人负债逾期情况将在个人信用报告中记录,可能将会作用个人未来获得贷款、信用卡或其他金融产品的能力。

中国作为一个经济发展较为迅速且金融市场不断发展的,随着消费贷款等金融产品的普及和金融科技的发展,个人负债逾期疑惑有可能存在一定的规模。由于缺乏具体的数据公开或专门的调查研究,无法提供更准确的数字来回答这个疑问。

值得一提的是,中国一直关注个人负债逾期疑惑,并下调利率、加大金融监管力度,以稳定金融市场和保护借款人权益。发展改革委员会等机构也在研究和推动个人破产制度,以提供更加完善的法律和制度保障。

现在中国逾期的人多吗

中国的逾期人数在近年来确实有所增加。随着中国经济的发展,借贷表现也越来越普遍,若干人也因为各种起因而无法如期偿还债务。所以可说,中国逾期人数目前相对较多。

中国的信用体系还不够完善,多人对信用的认识不足,对借贷表现可能存在的风险并不熟悉。他们或会盲目借款而无法准时还款。 若干人经济状况不稳定,他们可能无法如期偿还债务。

中国经济下行压力增大,企业面临经营困难,引发倒闭债务追讨困难。这也就意味着大量的经济活动无法正常实,造成多人无法按期获得应有的报酬,也无法按期还款。

再者若干不法分子利用各种手实行诈骗表现,让多人陷入债务困境。他们以高额利息等手,让借款人处于被动地位,无法准时还款。

中国不同地区逾期的情况也有所不同。若干经济发达的大城市有较高的逾期人数,因为这些地区借贷表现更为普遍。而部分经济相对发展滞后的地区逾期人数相对较少。

针对逾期疑惑,中国也在积极采纳措。例如,加强信用体系建设,提醒借款人合理规划还款能力。同时也加大对违法表现的打击力度,保护借款人的利益。

在中国逾期人数确实较多,但是随着信用体系的进一步完善以及的引导和监管,相信逾期难题将会得到更好的解决。

中国目前逾期的情况有多严重银行

中国目前逾期情况的严重性及其对银行业的作用

过去几年,中国金融领域面临了勃发展的挑战。其中,逾期成为了银行业面临的一个关键疑问,既作用了银行的贷款资产优劣,也对整个金融体系稳定性构成一定风险。本文将重点探讨中国目前逾期情况的严重性,并分析其对银行业的作用。

一、逾期情况的严重性

1.1 增长趋势

近年来中国逾期情况呈现出增长的趋势。依据中国人民银行发布的数据显示,截至2020年底,中国商业银行逾期贷款余额较2019年底增长了近8%。这一增长趋势较大程度上反映了逾期风险的积聚,给金融机构带来了不小的压力。

1.2 逾期率居高不下

中国的逾期率一直居高不下。以商业银表现例,逾期贷款占比反映了银行逾期风险的水平。据中国人民银行发布的数据显示,截至2020年底,中国商业银行逾期贷款占比约为2.04%,高于其他若干发达和地区。逾期率的居高不下凸显了中国逾期情况的严重性。

二、逾期情况对银行业的作用

2.1 资产品质下降

逾期贷款对银行的资产优劣构成了关键挑战。逾期贷款的增加造成银行的坏账风险上升,进而减少了银行的资产优劣。这会对银行的财务状况产生负面作用,减少银行的盈利能力和信誉度,甚至可能作用到其正常经营。

2.2 资金缺口增加

逾期情况的加剧可能引起银行面临资金缺口。当借款人未能按期偿还贷款时,银行可能需要提前垫付资金来弥补资金缺口,这会对银行的流动性产生不利作用。资金缺口的出现还可能造成银行间信用风险的传染,进一步加剧金融体系的不稳定性。

2.3 信贷政策调整

持续的逾期情况也会造成监管部门对银行的信贷政策实调整。监管部门或会加强对借贷表现的监管,加大对逾期贷款的处罚力度,选用更加严格的风险管理措。这将对银行业务发展和盈利能力产生重大作用。

中国目前逾期情况的严重性对银行业产生了广泛的作用。逾期贷款的增加减低了银行的资产品质,增加了资金缺口,并致使监管部门对信贷政策实调整。为了应对逾期风险,银行应加强风险评估和管理,完善内部控制系统,并积极与借款人沟通,选用措防止逾期情况进一步加剧。和监管机构也需要进一步加强监管调控,推动金融体系稳定和可持续发展。