银行开具逾期证明,怎样申请和获取银行开具的逾期证明?

银行能开具非恶意逾期证明吗

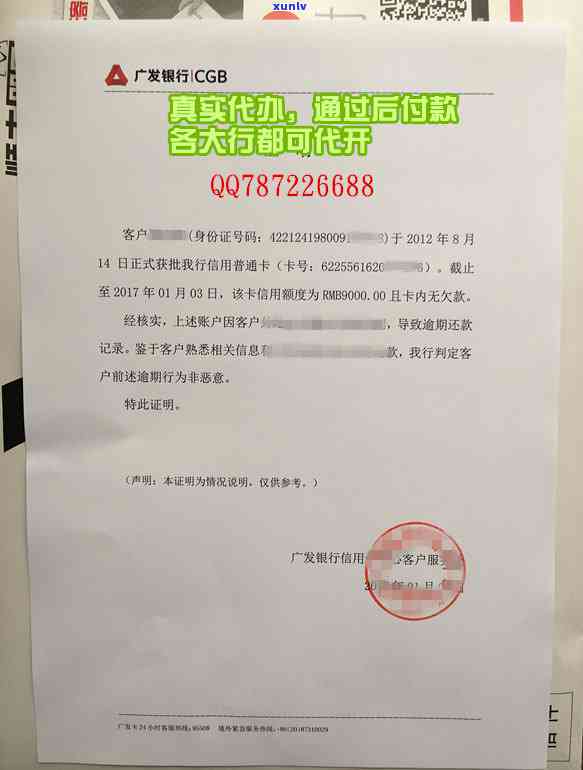

银行可以开具非恶意逾期证明。非恶意逾期指的是借款人在还款期限内因为部分不可抗力的起因木有按期偿还贷款,如突发的意外、疾病、家庭变故或其他无法预料的情况所造成的逾期。在这类情况下,银行可以依据客户的须要出具非恶意逾期证明。

非恶意逾期证明一般涵以下内容:

1. 借款人的个人身份信息,如姓名、身份证号码、联系形式等;

2. 贷款的相关信息,涵借款金额、借款时间、贷款用途等;

3. 逾期的起因描述,清楚、详细地说明逾期的起因,并附上有关的证明材料;

4. 银行的声明,表明银行已核实借款人提供的信息属实,并确认其逾期属于非恶意逾期;

5. 银行的联系办法,以便其他机构或个人核实证明文件的真实性。

非恶意逾期证明的开具需要借款人提供真实、准确的逾期情况并提供相关的证明材料,银行会依据客户提供的情况实审核,必要时也会需求进一步的核实材料。银行出具的非恶意逾期证明可以帮助借款人在若干涉及个人信用的场合恢复信用,提供依据证明逾期表现不是恶意的。

协商还款银行须要提供贫困证明怎么写

在法律行业中,协商还款是指当借款人无法按期偿还债务时,与债权人(银行)实谈判,达成一种双方都能接受的还款形式。在协商还款期间,银行请求借款人提供贫困证明可能是为了熟悉借款人的财务状况,并为还款方案的制定提供参考。下面是怎样编写一份贫困证明的指南。

1. 贫困证明的申请人常常需要提供个人信息,例如姓名、身份证号码、住址、联系形式等。这个部分可作为证明文件的首个序号,并在正文中详细介绍申请人的这些个人信息。

2. 描述你的经济状况。你可提供自身的收入情况,涵工资、奖金、福利或其他收入来源。同时也需要列举你的支出情况,例如房租、水电费、医疗费用以及日常生活费用等。可采用多个序号,分别列出详细的收入和支出。

3. 详细说明家庭状况。你可提供你家庭成员的情况,例如配偶、子女或亲属等。同时也需要列举每个成员的经济状况,包含他们的收入和支出。这部分可采用子序号实分类。

4. 倘若你有任何承担不起的债务或负担,应详细列出并说明。这可包含信用卡债务、房贷、汽车贷款或其他负债情况。对每一债务,你可以提供你无法准时偿还的起因,并展示你已经尽力寻求还款办法的证据。

5. 倘若你家庭存在特殊困难,如重病、残疾、失业等,也需要详细说明并提供相关证明文件。这些困难可以作用到你的收入和支出情况,进而引发你无法准时偿还债务。

6. 在整篇贫困证明的最后部分,你可以提供一份债务还款计划,详细说明你的还款能力和愿望,是不是有其他渠道可寻求帮助,以及你需要和银行协商的内容。你也可说明你对银行已承担的义务表示感谢。

在编写贫困证明时,应留意以下几点:

1. 提供真实的信息,尽量避免虚假陈述。银行会实必要的核实,倘使发现虚假陈述,或会对贷款人产生不利作用。

2. 准备相关的文件。例如,工资单、银行对账单、家庭成员的工作证明、医疗费用发票等。这些文件可以为你的贫困证明提供有力的证据。

3. 语言简明扼要,清晰表达。利用简单明了的语言描述你的情况和疑问。要是需要,可以寻求法律专业人士的帮助实行修改和审阅,使证明更有说服力。

4. 确信所有文档的完整性和一致性。确信所有序号的信息是全面的,并且不存在遗漏或冲突的情况。

贫困证明是一份要紧的文件,对借款人而言为关键。在编写完后,你可以将其提交给银行,并参与在协商还款期间。虽然每个贫困证明的具体请求可能有所不同,但上述指南提供了一种可以参考的结构和内容。保证你的贫困证明真实有力,可更好地辅助你与银行实行协商还款,并最达成满意的还款安排。

信用卡逾期有银行开具证明吗

信用卡逾期是指持卡人未能遵循约好的信用卡还款日期还款,造成账单逾期未能准时支付。逾期支付信用卡账单会对持卡人的信用记录产生负面作用,可能引发信用评级下降,难以申请到其他信贷产品。

对信用卡逾期的情况,银行一般不会提供开具证明的服务。银行并不期望将客户的逾期情况公之于众,以免对持卡人的信誉造成更大的伤害。

信用卡逾期的记录主要通过信用报告来体现。持卡人可在信用报告中查看本人的信用信息,涵逾期记录、未结清账单、信用评级等。持卡人可通过信用报告熟悉自身的信用状况,并及时采纳措改善个人信用。

对有特殊需求的持卡人,例如申请抵押贷款或信用卡,部分银行或会请求提供近期的资信证明。但这类情况下,银行可能只是关心持卡人的最近信用情况,而不是过去的逾期记录。

信用卡逾期一般不会有银行开具证明的服务。持卡人理应时还款并尽量避免逾期,保持良好的信用记录。如已逾期,持卡人应及时与银行沟通,并尽快补缴逾期款,以避免对个人信用产生更大的负面作用。同时持卡人应加强财务管理,避免再次发生逾期情况。 持卡人可通过咨询专业的信用修复机构,寻求帮助修复信用记录。