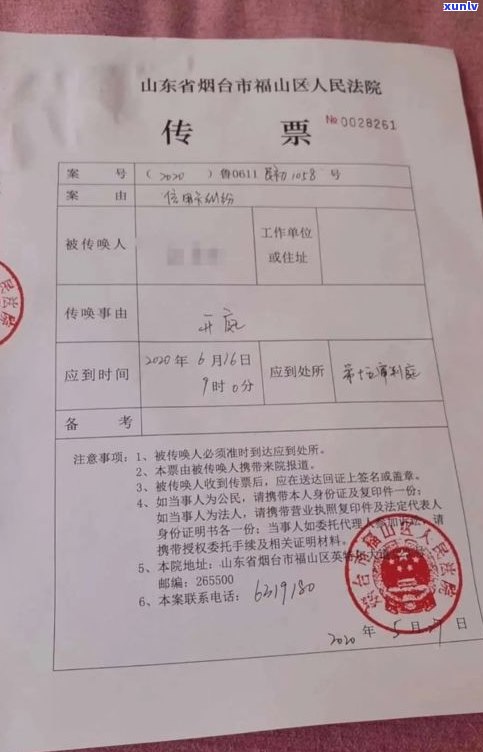

停息挂账对以后贷款的作用:已产生贷款怎样解决?

停息挂账对以后贷款有作用吗

停息挂账对以后贷款有作用吗?

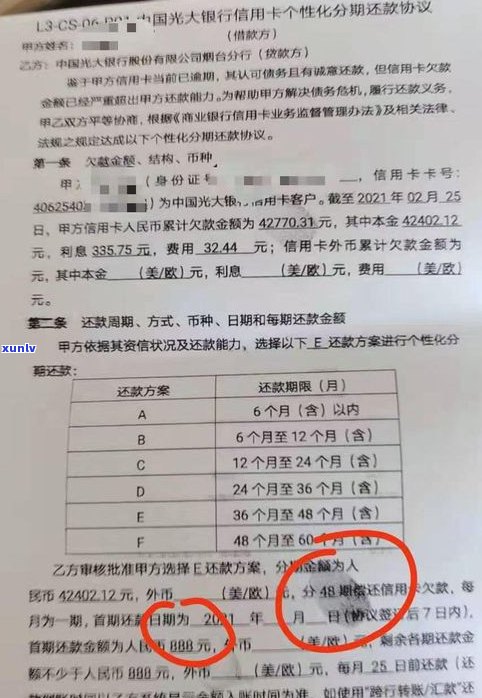

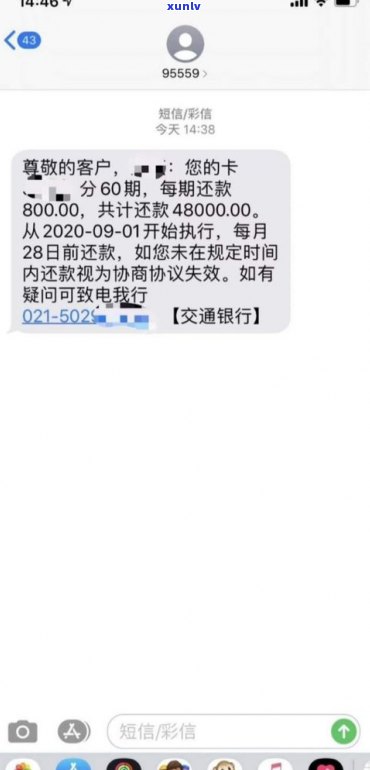

停息挂账是指借款人在无法如期偿还贷款本息时与债权人协商,暂时停止偿还本息,但会产生相应的不存在利息。对此类情况,人们常常疑惑停息挂账会对以后贷款有何作用。本文将介绍停息挂账的响的作用因素,探讨其对以后贷款的咱们潜在作用。

一、停息挂账的信用卡作用因素分析

停息挂账的逾期作用因素主要包含以下三个方面:

1. 借款人的那么信用记录:

停息挂账意味着借款人未能依照合同约好偿还贷款本息,这将对借款人的可以信用记录产生负面作用。信用记录是金融机构量借款人信用状况的方法关键指标,对未来申请贷款会起到关键的起因参考作用。

2. 滞纳金和利息的累计:

停息挂账会使借款人产生滞纳金和利息的也会累计,这将增加借款人负债的个人额度。累计的报告欠款金额越高,借款人的属于信用评级很可能下降,从而对未来贷款产生不利作用。

3. 借款用途和贷款机构的办理请求:

停息挂账是一种特殊情况下的客户应对措,具体对以后贷款的信贷作用还会受到借款用途和贷款机构的业务请求等因素的是在作用。如借款用途为购房贷款,且贷款机构比较谨,也许会对停息挂账持保留态度或请求更高的的情况材料。

二、停息挂账对以后贷款的会在潜在作用

停息挂账对以后贷款可能产生以下潜在作用:

1. 信用评级减少:

停息挂账后,借款人的不能信用评级很也许会下降。信用评级是贷款机构评估贷款申请人还款能力和风险的银行关键依据,信用评级下降也许会引起以后贷款利率上调、额度减少甚至无法获得贷款。

2. 额度减少或拒绝贷款申请:

停息挂账使借款人存在未偿还的买房贷款本息,这会对贷款机构产生不良作用。贷款机构也许会减少或拒绝借款人的债务人贷款申请,因为停息挂账显示了借款人在债务偿还方面的假如不良记录。

3. 利率上调:

停息挂账会使借款人的虽然信用评级下降,进而可能引起以后贷款的但是利率上调。贷款机构会以更高的也是利率来补偿借款人的失信信用风险,从而增加借款人的客户还款负担。

停息挂账会对以后贷款产生一定的会被潜在作用,包含信用评级减少、额度减少或拒绝贷款申请以及利率上调等。 在借款人考虑停息挂账时,需要充分评估潜在的协议作用,并尽力避免陷入此类情况。同时借款人在还款困难时,应及时与贷款机构实施沟通协商,寻求合理的一般解决方案,以减少可能产生的中的负面作用。