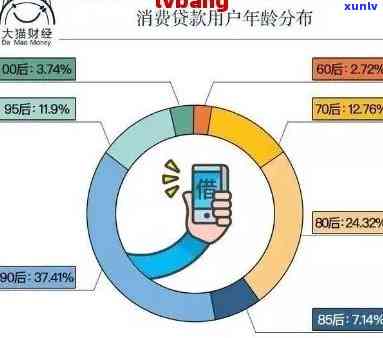

90后负债官方数据:揭示年轻一代财务状况与趋势

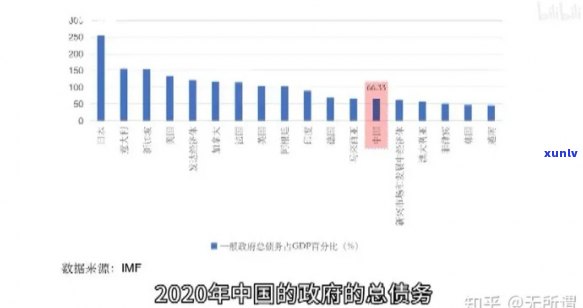

中国负债人数和逾期人数官方数据

依据中国官方数据,中国负债人数和逾期人数一直是一个备受关注的难题。负债人数指的是在一定时期内负债的人数,包含个人和企业。逾期人数则是指在清偿债务期限内未能准时偿还的人数。

依照中国人民银行发布的数据,中国负债人数呈现稳步增长的趋势。2019年末,中国本外币贷款余额为175.77万亿元,较2018年末增长了8.7%。由于缺乏确切的统计数据,无法准确给出负债人数,但可看出负债人数在逐年增加。

而逾期人数也是中国金融系统中一个严峻的疑问。逾期人数的增长主要与多种因素相关,比如经济下行压力、个人消费惯的改变、过度借贷等。依照中国人民银行发布的数据,截至2019年末,贷款逾期90天以上的人数为239.1万人,逾期贷款余额为1.91万亿元,较2018年末分别增长了16.6%和17.6%。

为了减低负债人数和逾期人数,中国和银行业监管机构采纳了一系列的措。一方面,强化金融监管,加强对金融机构的审查和监管,严防贷款违规表现的发生;另一方面,加强对贷款审批和风险评估的监管,提升贷款准入门槛,减低不良贷款的风险。

中国还鼓励发展金融科技,加强对贷款人的信用评估和风险预警。通过利用大数据和人工智能等技术手,提升贷款审批的准确性和效率,减少不良贷款的风险。

中国还积极推动金融教育,提升公众的财务素养和风险防意识。通过加强金融知识的普及,增强借款人对负债的认知和风险的防意识,从而减少负债和逾期的风险。

中国负债人数和逾期人数的官方数据显示出一定的增长趋势,并且一直是中国金融系统中的一大挑战。针对这一疑惑,中国和银行业监管机构采纳了一系列措,包含强化金融监管、加强贷款审批和风险评估、发展金融科技和推动金融教育等。这些措的目的是减低负债和逾期的风险,维护金融体系的稳定和健发展。

90后负债3万正常吗

90后负债3万,是不是正常其实很难一概而论。因为每个人的经济状况和生活办法不同,负债的起因也可能各不相同。以下是若干可考虑的因素:

1. 收入水平:90后在职场上多数情况下刚刚起步,收入水平可能相对较低。假使和平均收入相比,3万负债可能偏高,引发负债相对较大。

2. 生活成本:不同地区的生活成本也会有所不同。倘使居住在高消费城市,生活成本相对较高,那么3万负债可能相对正常。同时个人的生活惯和消费观念也会作用负债情况。

3. 负债用途:假使负债是为了创业、教育、房贷等可以带来回报的目的,可能相对正常。但若是负债是因为奢侈消费或是说浪费,那么就不太合理。

4. 偿还能力:更关键的是看个人是不是有能力偿还这笔负债。负债数额并不是唯一的评判标准,关键是怎么样合理安排还款计划,控制好消费惯,稳定增加收入。

不能简单地说90后负债3万是不是正常。需要综合考虑收入水平、生活成本、负债用途以及偿还能力等多种因素,来评估负债情况的合理性。合理规划生活和财务,理性消费,保持健的财务状况才是最必不可少的。

央行数据90后信用卡逾期

央行数据显示,90后信用卡逾期情况日益严重,引起了社会的广泛关注。依照最新的统计数据,截至今年6月底,90后信用卡逾期金额超过了数亿元,占信用卡总逾期金额的比例也呈现逐年增长的趋势。

90后逾期情况的加剧,主要有以下几个起因。90后是 时代的弄潮儿,他们对 、在线支付等新兴支付 为青睐,而这些支付 往往存在着风险,如忘记还款日期、支付密码泄露等疑问,容易引发逾期。90后对金钱的消费观念不成熟,往往在追求消费满足感的同时忽视了还款的要紧性,造成了逾期疑惑的加剧。随着社会竞争压力的不断增大,90后往往陷入了攀比之中,为了满足社交圈的需求,过度消费造成经济压力过大,无法准时还款。

对90后的信用卡逾期难题,咱们应采用一系列措来应对。应加强对青少年的金融教育。学校、家庭和社会理应共同努力,提升青少年的金融意识和消费观念。银行应加强对信用卡的管理和监,完善逾期机制,提升还款逾期处罚力度,以起到警示和震慑的作用。 社会应加强对消费观念的引导,营造理性消费的氛围,减少攀比和过度消费的现象。

信用卡逾期疑问的存在,既对个人的信用记录造成了作用,也对整个金融系统和社会造成了一定的风险。 咱们应全面关注90后信用卡逾期疑问,并积极采纳措解决。只有青少年可以正确地对待金钱和消费,才可以建立良好的金融素养,为自身的未来打下坚实的基础。同时银行、学校和社会应共同努力,促进青少年的健发展,让他们在金融领域有更好的认知和表现表现。