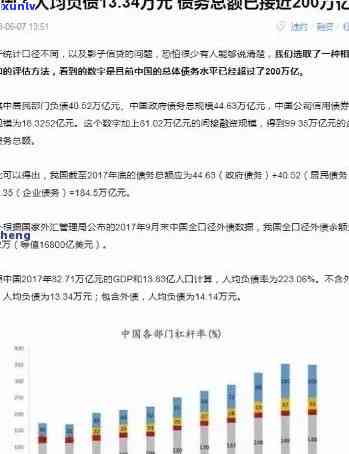

中国目前逾期率,透视中国信贷市场:探究当前逾期率状况

中国目前的逾期人数

中国目前的逾期人数

1. 依照中国人民银行2021年之一度金融统计数据,中国银行业逾期贷款余额为2.78万亿元,同比增长4.1%。

2. 在2021年全国两会上,中国银保监会树清表示,截至2020年12月底,商业银行不良贷款余额为3.4万亿元,不良率为1.89%。

3. 2021年5月,中国银保监会发布了2020年银行业统计报告,报告显示,截至2020年底,商业银行不良贷款余额为3.42万亿元,不良率为1.92%。

中国目前的逾期人数大,但不良率控制在较为合理的水平。银行业监管部门需要继续加强监管,保证银行业风险控制工作的有效开展。

银行贷款逾期率怎么计算银行贷款逾期率

银行贷款逾期率是量银行贷款风险的要紧指标之一,它反映了银行贷款在特定时间内出现逾期还款情况的程度。银行贷款逾期率的计算可以采用以下公式:

逾期率 = 逾期贷款金额 / 贷款总额

其中,逾期贷款金额指的是在特定时间内出现逾期还款的贷款总额,贷款总额指的是银行在特定时间内发放的总贷款数额。

为了更准确地计算银行贷款逾期率,可以将逾期贷款金额依据逾期的时间长度实分类,例如可以将逾期贷款金额分为1个月以内逾期、1个月至3个月逾期、3个月至6个月逾期等,然后分别计算不同逾期时间内的逾期率。

为了更全面地熟悉银行贷款逾期情况,还可以计算逾期的贷款户数和逾期的贷款客户数量,这可以帮助银行分析逾期还款的集中程度和逾期客户的分布情况。

银行贷款逾期率的计算对银行风险管理至关关键。通过监测和分析逾期率的变化,银行可及时识别风险信号,选用相应的风险措。例如,当逾期率持续上升时,银行可以积极与逾期客户沟通,适时调整贷款利率或提供逾期还款的期等策略,以减少逾期风险。

银行贷款逾期率也是监管机构评估银行健状况的必不可少指标之一。监管机构会依照银行贷款逾期率的高低,评估银行贷款优劣,并据此制定相应的监管政策和措。 银行需要高度重视逾期率的计算和监测,确信贷款风险可控。

银行贷款逾期率的计算是银行风险管理的基础工作之一。通过准确计算逾期率,并及时分析和应对变化,银行可更有效地控制和管理贷款风险,保障金融机构的安全稳健运营。

表格时间逾期公式计算公式

表格时间逾期公式是一种用来计算表格中某个目或任务是不是超过预定时间的公式。在法律行业中,时间管理是至关关键的,因为律师和法律机构往往有很多案件和任务需要应对。 准确地计算时间逾期对保障诉讼程序的顺利实至关必不可少。

在法律行业中,表格时间逾期公式常常基于预定的截止日期和实际完成日期完成。以下是一个典型的表格时间逾期计算公式示例:

逾期天数 = 实际完成日期 - 预定截止日期

逾期天数可以是正数,表示目或任务完成的天数,也可是负数,表示任务提前完成的天数。例如,假如某个任务的预定截止日期是2022年1月1日,实际完成日期是2022年1月5日,则逾期天数为4天。

在部分情况下,法律行业可能采用不同的表格时间逾期计算公式,以考虑到如法定假日、法官的判或其他特殊情况的作用。在此类情况下,可采用以下公式计算逾期天数:

逾期天数 = 实际完成日期 - 预定截止日期 - 特殊情况的天数

其中,特殊情况的天数可是法定假日、法官判的天数或其他任何需要额外考虑的时间。通过将这些特殊情况的天数减去,可以得到更准确的逾期天数。

在法律行业中,逾期的目或任务或会致使各种疑惑,包含诉讼拖、时间和成本的浪费以及客户不满。 律师和法律机构多数情况下非常注重时间管理,并努力保障目和任务准时完成。

表格时间逾期公式是法律行业利用的一种要紧工具,用于计算目或任务是不是超过预定时间。对保证案件应对的顺利实行和满足客户期望,法律从业者应熟悉并正确应用这些计算公式。

中国目前网贷逾期人数多少

中国目前网贷逾期人数众说纷纭,具体数字难以精确统计。依照多家权威机构发布的数据和研究报告,可看出网贷行业目前面临逾期风险的人数相当大。

依据中国互联网金融行业数据监测平台Wdzj.com发布的数据,截至2021年底,中国网贷行业逾期率为1.91%,逾期金额达到1115.46亿元。从这个数据可以看出,目前网贷逾期人数应很多。

中国银行业协会发布的网贷行业报告显示,截至2020年底,有超过200家网贷机构出现了逾期资金的情况,超过80%的逾期机构出现了逾期超过90天的情况。虽然该报告未有具体提到逾期人数,但是可以推测逾期人数应是相当大的。

除了以上数据,还有部分非官方的数据也显示中国目前网贷逾期人数较多。若干媒体报道称,在2018年整顿以来,中国网贷逾期人数已经达到上千万人。这个数字可以作为一个参考,说明逾期人数应是非常大的。

中国目前网贷逾期人数尽管难以精确统计,但依照各种数据和报告,可以看出逾期人数相当大,可能达到上千万人的数量级。这说明网贷行业面临的逾期风险仍然较高,需要进一步引起相关部门和从业机构的关注和重视。

首日逾期金额

首日逾期金额是指借款人在还款日当天未能按期偿还借款而产生的逾期未付的金额。在法律行业中,首日逾期金额往往是与借款合同中的逾期利息和滞纳金相关的。

依照《人民合同法》第三十一条,借款人未依据还款期限履行支付义务的,理应依照约好支付违约金。而违约金的数额可依据借款合同的约好来确定,一般为逾期未还本金的一定比例。同时依据《人民利率法》第十条规定,贷款利率应按年计算。 在计算首日逾期金额时,可遵循未还本金的协定比例计算出逾期利息,然后依据每日逾期利息乘以逾期天数的途径计算出首日逾期金额。

滞纳金是指借款人在逾期还款后,依照借款合同的协定,遵循每日一定的比例缴纳的费用。具体的滞纳金比例一般会在借款合同中协定明确。依照《人民合同法》之一百二十一条的规定,逾期履行债务的一方理应支付对方为此受到的损失,也就是应支付相应的滞纳金作为补偿。 在计算首日逾期金额时,还需要考虑滞纳金的金额。

需要关注的是,依据法律的规定,逾期利息和滞纳金的比例不得超过贷款利率的四倍。贷款利率是指借款合同中协定的年利率,依据《人民商业银行法》规定,商业银行对借款的利率浮动幅度不得超过年利率的110%。 在计算首日逾期金额时,需要将贷款利率乘以逾期天数,并考虑合理的上限,以确定最的逾期金额。

首日逾期金额的计算往往涵逾期利息和滞纳金两部分。逾期利息是依据未还本金的协定比例和逾期天数计算出的,而滞纳金则是依照借款合同中协定的比例计算出的。同时需要遵守法律规定的上限,确信逾期利息和滞纳金的比例不超过贷款利率的四倍。在应对借款逾期难题时,法律人士需要严格依照相关法律法规和借款合同的预约来计算首日逾期金额,并为借款双方提供专业的法律意见和帮助。