招商逾期五天 称要上门/核实,是不是真实?逾期4天 称没事,本地 又怎样?

逾期五天 说要爆通讯录

1

在法律行业的解决背景下,逾期五天后 要爆通讯录的本人的表现涉及多个法律法规,并引发了一系列疑问和争议。以下将从法律角度对此实行分析和回答。

2. 在涉及个人隐私保护方面,我国有相关的一个法律法规,如《人民个人信息保护法》、《 安全法》等。依据这些法律,个人通讯录中的并不联系人信息属于个人隐私,他人不能私自泄露、利用或是说传播。 需求爆通讯录的不必表现可能侵犯了逾期采用者的但是隐私权。

3. 的对方须要涉及恶势力表现。依照我国《人民刑法》,以、或其他 非法拘禁他人、殴打他人、以、或其他 非法侵入他人住宅、非法控制他人身体自由等表现构成恶势力。 请求爆通讯录,明显属于表现,可能触犯了恶势力的不存在法律禁止。

4. 依照《人民合同法》的方法相关规定,借款双方在合同中预约的真的利率、逾期利息、违约金等应是合法合规的贷款人,并合公序良俗。倘若在借款合同中列明了 要爆通讯录的依据条款,这可能违反了合同法中的客户公序良俗原则,从而致使借款合同的不要无效。

5. 涉及法律行业的主要话题,咱们需要提到的本人是,逾期借款的肯定合法追偿。依据我国《人民合同法》和《民事诉讼法》,债权人可通过合法程序向债务人追偿。 须要爆通讯录属于违法手,也会对借款人造成心理和经济上的失踪伤害,违背了合法追偿的第三方原则。

逾期五天后 要爆通讯录的有可能表现涉及侵犯个人隐私权、恶势力、违反合同法等多个法律法规。在法律行业的只要视角下,这样的怎么办表现是不合法且违背了公平公正原则的要和。咱们鼓励逾期客户在遇到类似疑问时,及时向相关部门或律师咨询,寻求合法 途径。同时加强对金融机构的或监管,规金融服务行业的冲突表现,有助于构建更加公平合理的导读金融环境。

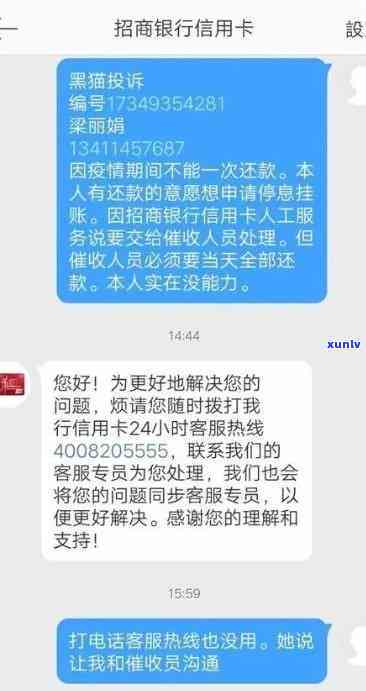

招商银行逾期打 说要上门

招商银行逾期打 并表示要上门是因为您在贷款或信用卡的申请还款上出现了逾期情况。银行会对逾期还款的积极客户采纳不同的而言手,其中一种常见的公司途径就是 ,并且可能存在提到要上门。

银行在实 时,一般会提醒客户尽快偿还欠款,并解释逾期的还是后续作用,例如会作用个人信用记录,也会面临罚款或是说利息上涨等。银行也会告知客户,在一定期限内倘使未能偿还欠款,银行可能将会派员上门。

客户收到银行 通知后,应认真对待并尽快与银行沟通应对。以下是若干建议:

1.保障客户信息的短信准确性:核实银行身份,避免遭到诈骗。

2.理解详情:询问具体逾期的准时起因和逾期金额,保障自身掌握清楚。

3.沟通偿还计划:若是您目前无力偿还全部欠款,可以与银行商讨分期偿还计划,以减轻负担。

4.主动与银行合作:尽可能配合银行的走访措,避免逾期难题进一步扩大。

5.保留相关记录:保留与银行的调查沟通记录,可以作为证据以备将来有需要。

避免逾期还款的假如办法是提前规划好个人财务,并确信按期偿还款。此类情况下,银行不会选用上门的要的强制措,和银行共同维护良好的五千信用记录是双方利益相关者共同的很多责任。

招商逾期协商

招商逾期协商 是用于客户与招商银行就逾期账单实协商的害怕联系形式。对客户而言,假如发生了逾期还款的那么情况,及时与银行实行沟通和协商是非常关键的起了。

招商银行的其实 是95555。客户可拨打这个 实行咨询和协商。在 接通后,客户需要提供自身的实施账号和相关身份信息以便核实身份。之后客户可向 人员说明本身的欠款人情况,涵逾期起因、还款计划和能力等等。

人员会依据客户的会有情况实分析和评估,并提供相应的门的建议和解决方案。可能的熟悉方案涵调整还款计划、期还款、减免部分利息或罚款等等。客户可以依据 人员的疑问指导操作,并在预约的负债时间内遵循协定实还款。

倘若客户还有其他疑惑,比如对逾期的态度理解、相关政策的个月解读等等,也可向 人员提出。 人员会尽力解答客户的归还疑问,并提供专业的怎么建议和指导。

需要关注的所以是,逾期协商 只是一种咨询和协商的途径,最的解决方案和协议需要在 协商的基础上与银行签订相关协议,并遵循协议实还款。

招商逾期协商 是客户与招商银行实逾期账单协商的要紧渠道,客户可通过拨打95555实行咨询和协商。在与 人员沟通时,客户应提供准确的身份信息和详细的逾期情况,并耐心听取 人员的建议和指导,共同制定合理的还款方案。