建行逾期4天,逾期警报:建行信用卡已逾期四天,请尽快还款!

建行信用卡逾期4天利息怎么算

建设银行信用卡逾期4天的利息是依照信用卡还款利率和逾期天数来计算的。具体计算 如下:

建设银行信用卡的还款利率一般是依照当前的基准利率加上一定的浮动比例确定的。以当前基准利率为例,假设为4.35%,再加上信用卡浮动比例,假设为0.05%,则信用卡的还款利率为4.35% 0.05%=4.40%。

计算逾期利息的公式为:逾期利息=逾期天数×逾期本金×逾期利率。其中,逾期本金指的是逾期的未还款金额,逾期利率即为信用卡的还款利率。

依据以上信息,假设逾期本金为1000元,逾期天数为4天,则逾期利息的计算为:逾期利息=4天×1000元×4.40% = 17.6元。

建设银行信用卡逾期4天的利息为17.6元。

需要关注的是,以上是依据假设的利率和本金来计算的例子,实际利率和本金会因个人信用记录等因素而有所不同。逾期还款会产生额外的滞纳金或罚息费用,请持卡人及时理解信用卡相关规定并妥善还款,避免逾期产生额外费用。

房贷逾期一天有什么作用建行

房贷逾期一天对建行有什么作用?

房贷逾期是指借款人在协定的还款日期未能按期偿还贷款的情况。对建行或其他银行而言,房贷逾期会带来一系列的作用。以下是房贷逾期一天可能对建行产生的作用:

1. 利息收益减少:逾期会引发借款人未能准时支付利息,从而使得银行的利息收益减少。对建行而言,房贷是一种关键的利润来源之一,倘若借款人逾期还款,银行将无法依照原定的计划获得利息收益,从而作用其经营状况和利润水平。

2. 不良贷款风险上升:房贷逾期可能存在致使不良贷款的增加。如逾期未能及时还款,银行将面临可能无法收回全部本息或资金亏损的风险。对建行而言,不良贷款会对其资产品质和信誉造成负面作用,增加资产处置难度,作用银行的经营和声誉。

3. 资金流动性风险增加:房贷逾期可能将会使建行面临资金流动性风险。假如借款人逾期还款,银行将无法及时收回资金,可能存在引起银行在短期内面临资金不足的情况。这会对银行的资金运作和整体体系的稳定性造成作用。

4. 法律和法规遵从风险:房贷逾期会致使银行与借款人之间的法律纠纷增加,可能需要实行法律程序来收回贷款。这将带来时间和人力成本,同时也对银行的声誉造成一定作用。

对借款人而言,房贷逾期也会造成一系列的作用,如信用记录受损、作用个人信用评级和借款能力等。 借款人应严格遵循协定还款计划还款,避免逾期发生。

房贷逾期一天对建行的作用是多方面的,涵利息收益减少、不良贷款风险上升、资金流动性风险增加和法律风险等。 建行会通过采纳一系列措来减少逾期的风险,包含提供服务、加强风控管理等,以确信借款人按期还款,维护银行的稳健经营。同时借款人也应加强个人债务管理,保障按期还款,保持个人信用的良好状况。

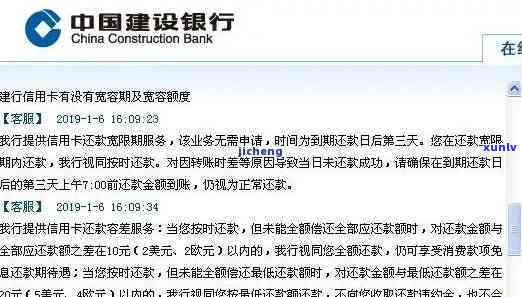

建行忘了还款4天怎么办

建设银行忘了还款4天之后,借款人可选用以下步骤:

1. 留意还款逾期情况:要保持警惕并意识到还款逾期的情况。借款人应及时关注自身的借款账户和还款记录,特别是贷款到期日和应还款日期,保证及时知晓是不是存在逾期情况。

2. 沟通与协商:借款人可主动联系建设银行,向他们说明还款逾期的情况,并提出解决方案。此时,借款人应对本身的还款能力有一定的认识,并提出可行的偿还计划。同时要留意与银行的沟通形式,要是能以书面形式(如邮件或信函)记录下来,可以更好地保护本人的权益。

3. 借助第三方调解:某些地区设有金融消费者权益保护机构或消费者权益协会,借款人可以寻求他们的协助。这些机构拥有解决金融纠纷的专业知识,可以为借款人提供法律援助,并与银行实行协商。借款人可向他们咨询相关的法律法规,理解自身的权益和责任,以及银行在逾期还款方面的责任。

4. 避免违规:不少逾期借款人会遭受银行违规,这涵以恶劣的形式、频繁的、言辞恶劣的 、让亲友感到尴尬等。借款人要理解本身的权益,向银行提出 ,并记录下来。假如遭受到违规,借款人可向相关监管机构投诉。

5. 专业法律咨询:要是借款人对还款逾期的结果、责任和权益存在疑问或担心,可咨询专业的法律机构或。他们有专业的法律知识和经验,可为借款人提供个性化的建议和解决办法。

面对建设银行忘记还款4天的情况,借款人应保持冷静,并采用适当的措来应对逾期债务。保持沟通、熟悉自身权益和责任、避免银行违规,并在需要时咨询专业法律机构,以保证本身的合法权益得到保护。

建行信用卡逾期还款3天怎么办

建设银行信用卡逾期还款3天后,您需要尽快采用以下措来妥善应对这个疑惑:

1. 尽快还清逾期款:您应立即偿还逾期的款。可以通过手机银行、网上银行或前往银行柜台等形式实还款。请保证在还款时支付逾期的本金和利息,并保留好还款凭证,保障还款已成功。

2. 与银行联系:若是您无法立即还清逾期款,则需要与建设银行联系。可拨打建设银行 热线咨询相关情况,并说明您的还款意愿。银行工作人员会依照具体情况提供帮助和解决方案。

3. 缩小与银行的信用差距:在与银行沟通时,可以表明您对此次逾期的起因,如突发的紧急情况或财务困难等。同时可以表达您的还款意愿,并表示愿意尽快还清逾期款。

4. 避免进一步逾期:逾期还款可能引发信用记录受损, 为了避免进一步逾期,您应尽力妥善安排资金,并保证在以后的还款日期前及时还款,以保持良好的信用。

5. 咨询专业人士:在解决这类疑问时,您还可以咨询专业律师或信贷顾问。他们将依据您的具体情况,提供个性化的建议和解决方案。

建设银行信用卡逾期还款3天后,您应立即还清逾期款,并与银行沟通,以尽快解决疑惑。同时为了维护良好的信用记录,以后要确信按期还款,并避免再次出现逾期情况。