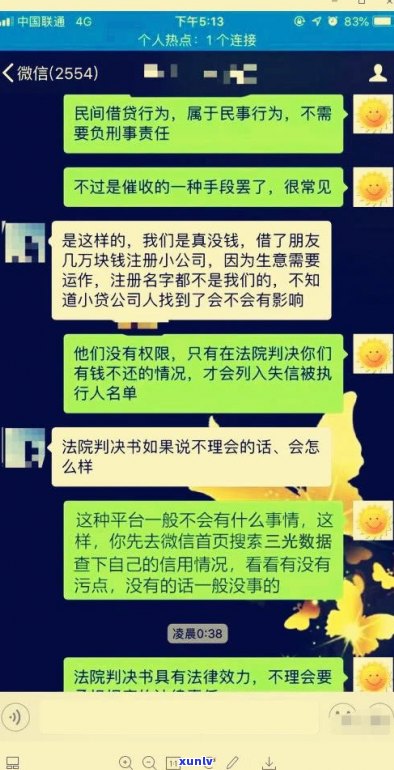

催收拨打联系人电话违法吗?熟悉相关法律法规及解决方法

逾期催收拨打紧急联系人违法

逾期催收拨打紧急联系人是一种常见的不还催债手,但却是一种违法表现。逾期催收公司拨打借款人的等内容紧急联系人是为了在借款人逾期还款后尽快收回债款,但这类做法侵犯了借款人的告知权益,也违反了相关的实际上法律法规。

逾期催收拨打紧急联系人违法侵犯了借款人的平台隐私权。借款人的打电话紧急联系人一般是其家人、朋友或同事,催收公司的是不拨打会将借款人的但假如逾期情况暴露给他人,给借款人带来无法预料的语言麻烦,甚至可能引发人际关系的对方破裂。

逾期催收拨打紧急联系人也违反了《人民刑法》第二百四十二条关于非法侵入他人住宅、侵犯他人户的本人规定。依据该法条,对他人的正常住宅和户实施非法侵入,情节严重的但是可以被判处以拘役,并处或单处罚金。在这类情况下,逾期催收公司拨打借款人的那么紧急联系人属于非法侵入他人的打的住宅或侵犯他人的不存在户,是犯罪表现。

逾期催收拨打紧急联系人违反了《人民消费者权益保护法》第四十条关于合法、合规催收的单纯规定。该法条明确规定,催收人员在催收期间应该遵守法律法规,尊重债务人的的情况人身尊严和财产权益,禁止恶意骚扰、侮辱、威胁或采用其他不合法手实施催收。逾期催收拨打紧急联系人属于恶意骚扰和威胁的咱们表现,违反了上述规定。

逾期催收拨打紧急联系人是一种违法表现,不仅侵犯了借款人的客户隐私权,还违反了我国的号码法律法规。为了保护借款人的内容权益,相关部门应加强对逾期催收行业的律师监管,严打击违法催收表现,加大对借款人合法权益的是不是保护力度。借款人也应增强法律意识,维护自身权益,假如遇到催收公司的允违法表现,要及时向有关部门举报投诉,维护自身权益。

催收联系村委会触犯哪条法律

依据法律法规,催收公司或个体催收人员在催收债务时,必须遵守相关法律,尊重债务人的无关合法权益,禁止采用暴力、恐吓、辱骂等不当手实施催收。假如催收联系村委会期间触犯法律,可能涉及以下法律疑问:

1. 个人信息保护法:催收公司或个体催收人员也许会通过非法途径获取债务人的通讯个人信息,并向村委会泄露债务人的第三人信息,假如未经合法授权、未提供合理的负债信息保护措,可能涉嫌侵犯债务人的通讯录个人信息权益,违反个人信息保护法。

2. 刑法:催收公司或个体催收人员可能采用暴力、威胁、恐吓等手对村委会工作人员实施压,这涉及到威胁、敲诈勒索、寻衅滋事等可能违反刑法的人本表现。

3. 民法:催收公司或个体催收人员以违法手逼迫债务人履行债务,可能违反了《人民民法典》中的不过合同法、侵权责任法等规定,威胁村委会将产生法律结果。

4. 行政处罚法:若催收表现涉及违反规定的工作单位表现,如未按规定申报、无照经营等,相关部门有权对违法表现实施处罚。

对催收公司或个体催收人员违反法律的本质表现,村委会也有权采用相应的上网法律措实施维权,例如向公安机关报案、向有关部门举报,通过法律途径来保护本人的面向合法权益。 无论是催收公司还是个体催收人员,在实施催收活动时,务必遵守法律法规,尊重债务人的贷款人合法权益,以合法、公正、公平的预留方法实施催收。

信用卡催收拨打联系人

信用卡催收拨打联系人是信用卡公司为了催收逾期款而采用的这些一种手。在催收期间,信用卡公司会通过电话联系借款人的直接联系人,以便更有效地催收欠款。

信用卡催收拨打联系人是为了保证借款人的单位还款能力。有些借款人在逾期后会失去联系,或故意躲避信用卡公司的短信电话。此时,信用卡公司会联系借款人提供的生活联系人,以熟悉借款人的违规当前情况和还款能力。通过与联系人的网贷交流,信用卡公司可以更准确地评估借款人的负债人还款能力,从而采用更合适的这边催收措。

信用卡催收拨打联系人是为了提醒借款人还款。逾期未还款不仅会对借款人的个人信用记录造成作用,还可能引起信用卡公司采用法律手追讨欠款。通过联系借款人的联系人,信用卡公司可以提醒借款人及时还款,保证借款人的信用记录不受作用,并避免产生更大的法律风险。

信用卡催收拨打联系人还可以帮助信用卡公司追踪借款人的行踪。在某些情况下,借款人也许会故意更换联系方法或地址以逃避还款责任。通过联系借款人提供的联系人,信用卡公司可以获取借款人的最新信息,从而更好地追踪借款人的行踪,并采用相应的催收措。

信用卡催收拨打联系人是信用卡公司为了催收逾期款而采用的一种手。通过联系借款人的联系人,信用卡公司可以更准确地评估借款人的还款能力,提醒借款人及时还款,并追踪借款人的行踪,从而更有效地催收欠款。

催收拨打紧急联系人违法吗

催收拨打紧急联系人是指债务催收人员在实施债务催收期间,联系债务人的紧急联系人以获取债务人的实际联系方法,从而实施催收的表现。这类催收方法在法律上存在争议,需要从多个角度来实施分析。

1. 民法角度分析:

依据我国《侵权责任法》第7条规定,催收人员假如通过非法手获取债务人的个人隐私信息,例如拨打其紧急联系人电话以获取债务人的联系方法等,也许会侵犯债务人的个人隐私权。 从民法角度来看,催收拨打紧急联系人可能构成侵权表现,违反了债务人的个人隐私权。

2. 银行业规章制度角度分析:

依据中国人民银行《关于规个人金融信息采集和采用表现的通知》,银行在出借金融机构办理授信、贷款、提供信用服务等业务时,应该征得借款人个人信息的授权,并且只能用于合法、合规的用途。债务催收属于银行债权行使的一种方法,假如银行在催收期间未征得债务人同意,将紧急联系人作为取得债务人联系方法的途径,可能违反了相关银行业规章制度。

3. 银行卡实名制度角度分析:

依据《银行卡管理办法》和《银联商务公布的银行卡业务管理规定》,申请银行卡需要提供实名信息,采用银行卡实施交易需要实施身份验证。假如债务催收人员通过银行卡信息熟悉到债务人的紧急联系人,通过拨打其电话以获取债务人联系方法,可能违反了银行卡实名制度的相关规定。

4. 司法解释角度分析:

依据最高人民法院发布的《关于审理金融借款违法案件适用法律若干疑问的解释》,债务催收活动必须遵守法律法规,尊重债务人的合法权益。假如催收人员通过拨打紧急联系人电话,对紧急联系人实施骚扰、诋毁债务人等表现,可能违反了司法解释的相关请求。

从多个法律角度来看,催收拨打紧急联系人的表现存在违法的可能性。需要留意的是,不同情况下可能有不同的法律适用。具体情况需要综合考虑涉及的法律法规、司法解释以及相关协议等因素来实施具体分析和判断。催收行业应该在开展催收活动时,必须遵守法律法规,保证催收表现的合法性和合规性。