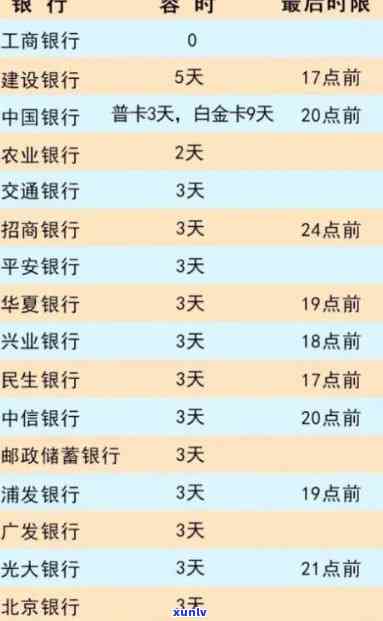

工商银行逾期抵销权怎么办,怎样解决工商银行逾期抵销权?

工商银行逾期抵销权怎么办

工商银行逾期抵销权是指银行拥有的一种权利,即当借款人逾期未按期还款时,银行有权通过抵销借款人在该银行的存款,用以抵扣逾期未还款的金额。

针对工商银行逾期抵销权的应对办法,主要有以下几个步骤:

1.逾期通知:银行会在借款人逾期还款后,通过 、短信、信函等途径通知借款人,须要其尽快还款。同时银行也会提醒借款人如有困难及时与银行取得联系,协商应对还款难题。

2.逾期利息计算:银行会遵循合同协定的逾期利率计算逾期利息。逾期利息的计算 往往为:逾期天数 × 逾期利率 × 欠款金额。借款人需要依照银行提供的还款明细,理解逾期利息的具体金额。

3.协商还款:借款人可与银行实行协商,尽快制定还款计划并实还款。假若遇到临时困难致使无法按计划还款,可以与银行协商调整还款期限或是说提供其他还款办法。

4.逾期:若借款人持续拖欠还款或不与银行实行合理沟通协商,银行将选用适当的措,包含 、上门等。同时银行还可通过法律手追缴债务,如起诉借款人给予法律制裁。

5.抵销程序:在借款人逾期未还款的情况下,银行可行使抵销权,用借款人在该银行的存款抵扣逾期未还款的金额。借款人需留意银行账户余额,及时与银行沟通还款事宜。

6.法律救济:倘若借款人对银行的逾期抵销操作有异议,或认为银行滥用抵销权,可向相关司法机构寻求法律救济,通过诉讼等途径维护自身权益。

在面对工商银行逾期抵销权时,借款人应及时与银行保持沟通,尽力协商还款事宜,并且遵守合同约好,按期偿还借款。在借款前应充分熟悉借款合同的各规定,避免因违约而造成逾期抵销的情况发生。借款人也应树立良好的还款意识,合理规划财务,确信准时还款,保障自身的信用。

建行信用卡行使抵销权合法吗

建设银行信用卡行使抵销权是合法的。抵销权是指债权人在债务人未履行债务的情况下,可以以其对债务人的债权抵销对方对本人的债务,从而减少或清除债务的一种权利。建设银行信用卡关系到债权人与债务人之间的经济纠纷, 信用卡的抵销权是法律承认和规定的。

依照《人民合同法》第229条规定,债务人有应对债务的自由,债权人也有选择合适的办法来请求债务人偿还债务的权利。信用卡是一种银行与客户之间建立的信贷关系,银行将信用额度提供给客户,客户以信用形式实交易消费。当客户未能依照协定时间还款或逾期未还款时,银行可以行使其作为债权人的抵销权。

至于抵销权的适用条件,《人民民法典》第266条规定,在满足以下三个条件时,债权人才可行使抵销权:

1. 债权人和债务人的债权和债务彼此债权人权益。

2. 债务人的债务和债务履行条件已经成熟。

3. 债权人用本身的债权与债务实行抵销时,债务人未表示异议。

在信用卡透支情况下,债权与债务之间是相对的关系,于是可实行抵销。银行作为债权人,有权依据债务人未偿还的信用卡透支债务,以自身作为债务人的信用卡透支债权与其债权行使相抵销。这是一种合法的权利行使,合我国法律的相关规定。

需要关注的是,在行使抵销权时,银行应严格遵守法律的规定,保障在合条件的情况下实抵销。同时债务人倘使对抵销表现有异议,可依照法律程序提出申诉或通过其他途径维护本人的合法权益。