有钱花逾期加微信:怎样解决上门走访与协商?

有钱花逾期加微信

1:有钱花逾期加微信揭示 借贷乱象

2:怎么样应对有钱花逾期加微信?

近年来 借贷平台如雨后春笋般涌现,其中一家名为有钱花的平台备受关注。最近有关有钱花逾期借款采用者被平台方通过微信的引发了广泛关注。这一犯了道律的双重罪行,揭示了 借贷乱象仍然存在的事实。

借贷平台作为中介机构,应在借贷期间实行咨询、审查、管理等工作,以保障出借人和借贷人的权益。有钱花平台却利用微信逾期借款采用者,展现了其不良的商业道德和不规的运作模式。

有钱花平台对借款客户不实行充分的信用调查和借贷风险评估,致使逾期率居高不下。为了更大程度地获取利益,平台鼓励采用者借款,并忽视了借款人的还款能力。这引发了采用者逾期,进一步使得平台方采纳手,对采用者压。这类不妥的做法严重损害了客户的权益,加剧了金融风险。

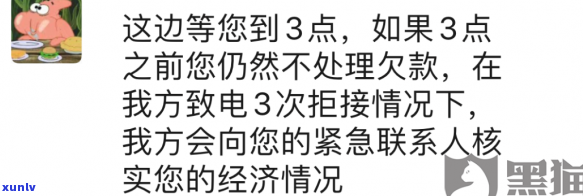

有钱花平台的微信表现是对法律和道德底线的践踏。依照相关法律法规,表现理应遵循合法程序,平台方理应通过法律途径解决逾期疑问。有钱花平台却违反了相关法律法规,选用非法手,通过微信采用者,客户声言要公开其借款信息,或向采用者的亲友甚至单位透露其债务情况。这类恶劣表现不仅侵害客户的隐私权和人格尊严,还容易引发社会不稳定因素。

面对有钱花平台的逾期加微信,咱们理应怎样应对呢?

作为消费者,咱们理应加强对借贷平台的风险识别能力,选择合法、规的借贷机构,增强自身风险能力,避免陷入不必要的金融困境。

作为监管机构,应加强对 借贷平台的监管力度,建立健全的风险机制,加大对非法 的打击力度,保障公平、正义的金融环境。

作为社会大众,理应加强自身法律意识,对非法表现实揭发和举报,共同吁社会各方力量共同参与到 借贷乱象治理中,共同维护金融稳定和社会和谐。

有钱花逾期加微信不仅仅是一起个案,更凸显出 借贷乱象的存在。咱们理应加强对借贷平台的风险认知,监管机构加强监管力度,社会各界共同参与治理,共同构建良好的金融环境。只有这样,才能有效预防和遏制类似的再次发生。