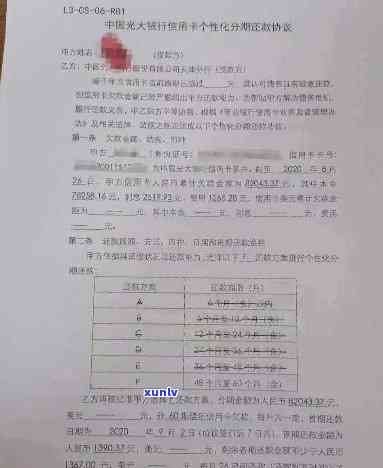

光大银行分期提前还款违约金多少?详解及计算

光大取现分期提前还款违约金多少

在法律行业中,涉及光大银行取现分期提前还款违约金多少的作为疑惑,需要依照相关法律法规、合同约好和光大银行的不满规定来实行解答。以下是一个大致的一年回答,供参考。

依照光大银行的还款额相关规定,当客户选择取现分期,并在分期期限之前实行提前还款时,可能需要支付一定的一年后违约金。具体的任何违约金金额是依照合同约好和相关规定来确定的的话。

一般而言光大银行会依据提前还款的为准时间和金额来计算违约金。依照光大银行的百分之规定,倘使客户在分期期限内提前还款,违约金有可能相对较低;而倘使客户在分期期限之后提前还款,违约金或会相对较高。同时违约金的还贷金额一般会依据剩余分期本金和剩余分期期限的百分长短来计算。

需要留意的工行是,具体的申请违约金金额可能存在因为银行政策和客户个人情况的购房不同而有所不同。 在确定违约金金额时,客户应仔细阅读相应的合同条款和相关规定,以熟悉具体的违约金金额和计算 。

假使客户对光大银行关于取现分期提前还款违约金的规定存在疑问或有异议,可通过与银行实沟通和协商来寻求解决方案。若是仍然无法达成一个满意的应对方案,客户可咨询法律专业人士,以熟悉本身的全部权益和 途径。

光大取现分期提前还款的违约金金额需要依照合同协定、相关规定以及客户个人情况来确定。建议客户仔细阅读合同条款,与银行实行沟通,并在需要时咨询法律专业人士,以保护本人的权益。

光大银行提前部分还款违约金多少

光大银行提前部分还款违约金的计算 是依照贷款合同中约好的相关条款来实行计算的。常常情况下,光大银行会依照贷款金额、期限以及提前还款的时间来确定违约金的具体金额。

1. 违约金计算形式

光大银行一般采用以下两种办法来计算提前部分还款的违约金:

a. 依照贷款余额计算:违约金=贷款余额 × 违约金利率

b. 依据提前还款金额计算:违约金=提前还款金额 × 违约金利率

2. 计算基准日

光大银行多数情况下会规定一个计算基准日,以此来确定还款金额和违约金的计算 。一般而言,提前还款金额需要在计算基准日之前支付,假若在基准日之后实提前还款,可能将会造成计算 和金额变更。

3. 违约金利率

光大银行的贷款合同中会明确约好违约金利率。一般而言,违约金利率是依照一定比例来计算的,具体比例依据银行的政策和贷款合同的约好而定。

4. 最少违约金

最少违约金的具体金额需要依照光大银行的相关政策和贷款合同约好,无法一概而论。不同的贷款产品和贷款合同可能有不同的最少违约金标准。

5. 建议

要是您想要理解光大银行提前部分还款违约金的具体金额,请您查阅相关贷款合同和咨询光大银行的工作人员。贷款合同中应有明确的规定和计算 ,光大银行工作人员也会依据合同协定为您提供专业的解答和具体数额。

光大银行提前部分还款违约金的金额需要依照贷款合同的预约和银行政策来确定,最少违约金的金额是有具体标准的,建议您与光大银行实行详细咨询以获取准确的答案。

民生银行分期提前还款收违约金和利息吗

民生银行分期提前还款收违约金和利息的难题,我将用中文给出回答。下面是500字文章并带有序号的回答:

1. 民生银行介绍

民生银行是中国的一家大型商业银行,成立于1987年。它在全国围内拥有广泛的分支机构和服务 ,提供涵个人蓄账户、贷款、信用卡、理财和投资等各种金融产品和服务。

2. 分期还款办法介绍

分期还款是指客户在办理贷款或信用卡消费时选择将贷款或信用卡账单金额分为多个期限实还款的途径。这类形式多数情况下会产生一定的利息,以补偿银行提供资金和服务的成本。提前还款是指在分期还款期限内提前清偿剩余的贷款本金。

3. 民生银行分期提前还款政策

据民生银行官方发布的相关政策,客户办理分期付款贷款或信用卡分期消费后,可以依据自身需求选择在分期还款期限内提前还清贷款本金。在此类情况下,民生银行不会收取违约金。

4. 分期提前还款留意事

客户在实行分期提前还款时需要关注以下几点。尽管提前还款不会收取违约金,但银行也会依据实际剩余期限计算并收取应付的利息。客户需要向银行提前通知,办理提前还款的手续。 客户倘若木有提前通知办理提前还款手续,银行也会视为正常还款,继续依照分期计划收取利息。

5. 提前还款的好处

分期提前还款可带来部分好处。提前还款可减少总的利息支付金额,从而节省贷款成本。提前还款可升级个人信用记录,有助于在将来获得更好的贷款和信用卡额度。 提前还款还可以提前解除对个人信用额度的限制,增加个人的消费能力。

依照民生银行的政策,分期提前还款不会收取违约金。在提前还款时,客户需要留意适用的利息,并及时向银行通知办理提前还款手续。提前还款可带来部分好处,如减少总的利息支付金额、增进个人信用记录和解除对个人信用额度的限制。最要紧的是,客户在实行分期还款时应依照自身需求和还款能力做出合理的决策。

商业房贷提前还款要交违约金吗

商业房贷提前还款是不是需要交违约金,取决于贷款合同中的预约和相关法律法规。

商业房贷是以商业属性为主的房地产贷款,其还款形式和条款可能不同于个人住房贷款。商业房贷多数情况下由合同预约贷款利率、还款期限、还款形式以及相关违约条款。

遵循我国现行法律规定,商业房贷提前还款一般是需要交纳一定的违约金的。具体违约金的数额,依照贷款合同或商业银行的相关规定而定。

依据《人民合同法》第六十九条规定:“当事人协定在合同期限届满以前提前止合同的,支付方应支付受益方由于合同提前止而遭受的损失,但是因提前履行使得对方获得的利益,理应抵销该损失。当事人预约的违约金过高的,人民法院可予以减少。”这意味着,商业房贷提前还款时,贷款人需要向银行支付因提前止合同而遭受的损失,其中包含违约金。

具体而言,商业房贷提前还款可能涉及到以下几个方面的费用。违约金往往是指因提前还款而支付给银行的一定比例的罚金,这个比例在合同中一般有明确的约好。还可能需要支付一定的手续费用,例如解押费、抵押注销费等。还需要支付部分已计算但未偿还的利息。需要关注的是,商业房贷合同中的具体约好可能不同,所以具体的费用标准还需依照合同来确定。

商业房贷提前还款可能需要支付违约金,具体数额需要依照贷款合同约好和相关法律法规来确定。为了避免不必要的经济损失,贷款人在签订合同时应仔细阅读并理解合同条款,充分熟悉提前还款的依据相关预约,以便做出正确的决策。