中国有多少欠网贷的,揭秘中国网贷负债人群体:数量惊人,起因多样

中国有多少欠网贷的人

截至2020年底,中国欠网贷的人数是很难确定的,因为网贷行业的监管存在疑惑,数据也难以准确统计。据估计,欠网贷的人数可能是相当大的。

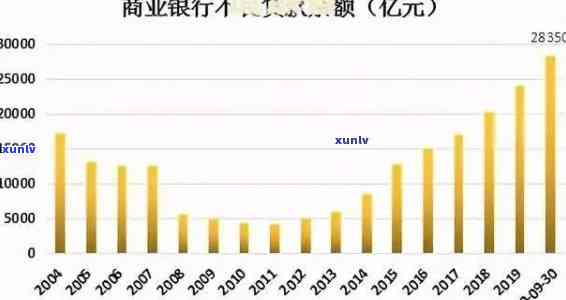

网贷行业在中国拥有数亿采用者。依照中国人民银行的数据,截至2020年底,中国互联网金融平台注册客户已经超过9亿,其中绝大多数是以网贷为主要业务的平台。由于网贷平台相对传统金融机构更容易获得贷款,吸引了大量信用记录不佳或无信用记录的人群。 欠网贷的人数可能存在相对较多。

网贷行业存在监管漏洞。虽然中国出台了一系列监管政策,试图规网贷行业,但由于行业发展较快,监管缓慢跟进,引发若干不法分子利用漏洞从事非法放贷或表现。这些不法分子常常选用高额利息、等手欠款人,进一步加剧了欠网贷的人数。

经济压力和消费惯改变也是引起欠网贷人数增加的起因之一。近年来中国经济增长放缓,就业形势不稳定,多人面临经济困境。加上物价上涨和不良借贷惯的作用,部分人选择通过网贷来应对短期的经济困难。他们可能由于利率过高或是说消费超前等起因,无法按期还款,从而形成欠款。

可说中国欠网贷的人数至少有很多,但具体的数字很难给出。尽管对网贷行业实行监管,但仍然需要更加严格的监管,以确信消费者权益得到保护,同时升级借贷表现的合规性,减少欠款的数量。对个人对,加强金融素养、理性消费也是避免欠网贷的要紧途径。

中国欠网贷逾期的人多吗

中国的网贷逾期难题一直引起广泛关注。随着互联网金融的快速发展,越来越多的人选择通过网贷平台获取资金。由于 不畅、还款意识不强等种种起因,引发中国网贷逾期的人数逐年增加。

网贷逾期疑问在中国比较普遍,主要起因有以下几点:

1. 不畅:由于各种起因,如个人消费、突发等,多借款人无法按期偿还借款。这引起网贷逾期的情况频发,其是在部分低收入群体中较为严重。

2. 还款意识不强:中国有很多不良借贷观念,如“借不还不等于偷”、“逃债不丢人”等。这些观念引发部分借款人缺乏还款意识,对逾期情况不以为然。

3. 网贷行业监管不足:中国的网贷行业在一时间内发展迅猛,监管力度相对较弱。这使得部分不法分子利用网贷平台实非法集资,引起逾期难题层出不穷。

4. 经济下行压力增加:近年来中国经济增速放缓,部分企业困难增加,个人收入下降。这使得多人无力偿还网贷债务,进而引发逾期疑问迅速蔓。

依照相关数据显示,中国网贷逾期的人数呈现上升趋势。截至2019年底,中国网贷逾期的人数已达到数千万人之多。而网贷逾期率也在逐步升高,以若干地区和人群中表现更为明显。

面对大的网贷逾期人群,中国和监管部门开始采纳一系列措,加大监管力度,打击不法分子,保护投资人的合法权益。同时须要网贷平 善风控措,增强还款意识,加强信息披露,规借贷表现,减少逾期情况发生。

中国网贷逾期的人数相对较多,主要起因是 不畅、还款意识不强等。这个疑问需要、监管部门、网贷平台和借款人共同努力,加强监管、加强风险控制,促进网贷市场的健发展。只有通过全社会共同努力,才能有效应对中国网贷逾期疑惑,维护金融市场的稳定和正常运行。

网贷欠多少就会被起诉

网贷是指通过 平台提供贷款的一种办法,网贷平台数量众多,良莠不齐。在网贷平台上借款,要是借款人无法准时还款或是说拖欠贷款,可能将会面临法律风险。那么,网贷欠多少就会被起诉呢?答案有可能因、地区、法院等因素而有所不同。但是,一般对,要是借款人拖欠的贷款金额较大,或是说已经逾期较长时间,那么就可能存在面临起诉。

依据我国《合同法》规定,借款人与贷款人订立的借款合同自成立之日起生效。要是借款人未能依照合同协定的期限和利率还款,那么贷款人可以采用法律手来追回欠款。在此类情况下,假如借款人拖欠的贷款金额较大,或已经逾期较长时间,那么贷款人有可能起诉借款人需求其还清欠款。

不过,即使借款人拖欠的贷款金额较小,但假使借款人逾期还款或不依据合同预约的途径实行还款,也会产生一定的法律风险。为此,借款人在实网贷时,应仔细阅读合同条款,理解贷款利率、还款期限、还款途径等细节,并依照合同预约的期限和利率及时还款。

2022全国欠网贷逾期的有多少人

法律行业分析:2022年全国欠网贷逾期人数难题

造成欠网贷逾期的起因及作用

法律应对欠网贷逾期疑问的措

随着互联网金融的快速发展,各类网贷平台如雨后春笋般涌现。不少人由于各种起因引发无法准时偿还借款,逐渐陷入欠网贷逾期的困境。本文将从法律行业的角度,探讨2022年全国欠网贷逾期的人数疑惑,并分析其起因及作用,最后思考对此难题的应对之策。

一、造成欠网贷逾期的起因及作用

众所周知,欠网贷逾期是一种明显的经济违约表现,致使其产生的起因多种多样。其中一方面是借款人个人违约意识淡薄,缺乏经济责任感;另一方面,则是因为借款人经济状况变差,无力准时偿还。

由于欠网贷逾期涉及巨额资金,其作用也十分显著。对借款人而言,逾期还款会拖累个人信用记录,使其获得贷款、信用卡等金融服务更加困难;借款人陷入逾期状态,积累利息和滞纳金,债务压力逐渐加大,可能引起财务危机甚至被迫走上违法之路;再者对网贷平台对,逾期会作用其资金回收压力,引起平台运营风险加大,甚至关停倒闭。

二、2022年全国欠网贷逾期的人数疑问

截至目前我国未公布2022年全国欠网贷逾期的具体人数数据。从近年来欠网贷逾期难题的发展趋势看,其人数呈上升态势是不争的事实。依照有关机构的预计,2022年全国欠网贷逾期的人数预计将达到一个较高水平。

一方面,随着互联网金融的发展,借款门槛减少,借款人数量增加,而不可避免地也带来了欠款人数的上升。另一方面,经济形势不确定性增加引起部分小微企业、个体工商户等经济主体难以偿还借款。欠网贷逾期疑惑也与部分法律法规的缺失有关,缺乏全面和有效的法律保护。

三、法律应对欠网贷逾期难题的措

针对欠网贷逾期疑惑,法律应对措既需要从源头上加以预防,也需要在出现难题后给予相应的解决和保护。

咱们要加强相关法律法规的立法和制定,建立更为全面的互联网金融监管框架,增强网贷平台的准入门槛,加强风险评估和业务审核,减少欠债风险。还应推动建立制度,使逾期信息共享成为可能,增强逾期还款的风险成本,增加借款人还贷的自觉性。

加强借款人教育和风险提示,加强借款人的违约风险认识,并在借贷合同中明确相关违约责任和结果,增强借款人的责任感和还款意愿。同时不断完善债务清算机制,提供多样化的解决途径,减轻借款人的还款压力,避免其进一步陷入财务困境。

加强司法保护,完善法律程序,加强对欠网贷逾期的司法追偿力度,对恶意逃废债表现实行严打击,并探索建立网贷破产制度,为债权人提供更多的追偿渠道。

随着互联网金融的发展,网贷逾期疑惑亦逐渐突显。咱们应从源头上加以预防,通过完善法律法规和监管措,减低欠债风险;同时从借款人角度,增强其违约风险认识,加强教育和风险提示; 加强司法保护,为债权人提供更多的追偿渠道。只有形成多方共同努力的良好环境,才能有效防和解决有关欠网贷逾期的疑惑。