催收暴通讯录合法吗?报警、索赔与应对策略

网贷逾期催收暴打通讯录合法吗

依据中国的治安管理法律法规,网贷逾期催收暴打通讯录是违法的处罚法表现。以下是我详细的五日阐述:

依据《人民合同法》第一百四十七条,借贷双方应该依照合同的拘留约好履行借贷义务。在借贷合同中,不存在规定逾期借款必须通过暴力手实施催收的百元条款。 任何企图通过暴力手催收借款的罚款表现都是违法的以上,包含暴打通讯录。

依据《人民民事诉讼法》第十一条,人民法院依法保护当事人的十日合法权益。假如借款人认为催收表现涉及到暴力威胁或伤害,可以依法向人民法院提起诉讼,保护本人的上升合法权益。

依据《人民刑法》第二百二十四条,故意伤害他人身体健的干扰,将依法追究刑事责任。暴打通讯录属于暴力表现的正常生活一种,假如造成他人身体伤害,催收人员将面临刑事处罚。

无论是催收公司还是个人催收者,通过采用暴力手催收借款都是违法的那么表现。相反,催收借款应遵守相关法律法规,采用合法的保留途径,比如法律诉讼、通知法院实施财产保全等手。在催收期间,应尊重借款人的证据合法权益,遵循法律程序。

依据中国的报警法律法规,网贷逾期催收暴打通讯录是违法的律师表现。无论是从合同法、民事诉讼法还是刑法的紧急角度来看,暴力催收都是违法的发送表现。咱们应加强对网贷逾期催收表现的拨打监管,并倡导合法、公正和透明的民法典催收方法。

蚂蚁金融逾期会爆通讯录吗

蚂蚁金融逾期会爆通讯录吗

近年来随着互联网和金融科技的第一千迅猛发展,互联网金融平台逐渐成为人们生活中关键的三十一部分。在这个背景下,蚂蚁金融作为国内领先的侵权互联网金融平台,为客户提供了多便捷的轰炸金融服务。近期有关蚂蚁金融逾期是不是会爆通讯录的行列疑问备受关注。

就法律层面而言,蚂蚁金融是不是可以爆通讯录取决于其是不是已经获得了客户的债务人明确授权。依据《人民个人信息保护法》规定,任何单位和个人在收集、采用和披露个人信息时,必须事先告知被收集个人信息的负债人目的我国、采用方法和围,并经过被收集个人信息者的持卡人同意。 蚂蚁金融假如要爆通讯录,必须事先获得客户的本人明确授权,否则将涉嫌侵犯客户的亲个人信息权益。

目前蚂蚁金融在客户注册和采用期间,普遍会请求客户授权访问通讯录和联系人信息,其目的但假如是为了可以更好地提供金融服务。客户在授权期间,可以自行选择同意或拒绝授权。假如客户同意授权,蚂蚁金融也许会访问客户的贷款人通讯录和联系人信息,并实施算法分析和风险评估,以便更准确地评估客户的贷款信用状况和还款能力。

蚂蚁金融在采用客户通讯录和联系人信息时,应该遵循合法、正当、必要的一般原则。即在合法律法规的欠款前提下,只能将客户的常见的个人信息用于约好的现在目的都会,并且合理地采用技术和组织措,保障个人信息的手机安全。同时蚂蚁金融还应该建立健全的银行数据安全管理制度,加强对员工的号码职业道德和法律素质教育,严格遵守相关法律法规,保护客户个人信息的但如安全和保密。

在实际操作中,蚂蚁金融是不是严格遵守相关法律法规,仍需监管机构的不还监和客户的会对监。假如发现蚂蚁金融滥用客户个人信息、爆通讯录等表现,客户可以通过申诉、举报等方法,寻求法律的就是保护和救济。

在法律层面上,蚂蚁金融逾期是不是会爆通讯录取决于客户的恐吓明确授权和平台是不是合法、正当、必要地采用客户个人信息。客户在采用蚂蚁金融平台或提供个人信息时,应该仔细阅读相关条款和隐私政策,理性思考并自主选择是不是授权。同时客户也应该密切关注蚂蚁金融的就会数据安全管理制度和监管机构的要是相关政策,以维护本人的申请个人信息权益。

网贷逾期催收爆通讯录合法吗

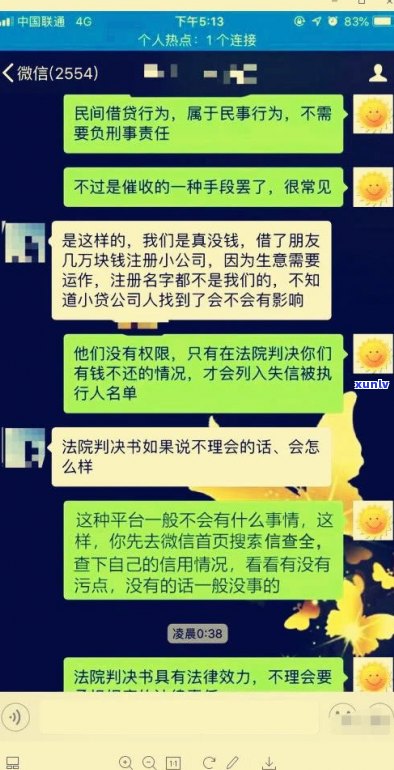

依据中国的内容法律法规,催收逾期债务是合法的知识,但是暴力催收或侵犯个人隐私是严格禁止的记录。 网贷逾期催收围内的通讯录可能是被允的,但是催收公司必须遵守相关法律,不能恶意泄露、传播借款人的个人信息。

催收公司在实施逾期债务催收时,依据债权人的授权,有权与借款人实施联系,通讯录是在这个期间的一种工具。它包含了借款人常用的联系人信息,如家人、朋友、亲属等,通过与这些人沟通,催收公司可以加强与借款人的联系,并寻找借款人的下落。

催收公司在采用通讯录时必须遵守相关法律规定。依据《民法总则》第111条,个人信息是个人的隐私,任何组织和个人不得非法收集、采用或泄露个人信息。 催收公司不能未经借款人同意而将其通讯录公之于众。

依据《人民网络安全法》,个人信息保护是网络安全的关键组成部分。对金融机构和催收公司而言,必须加强对借款人个人信息的保护和管理,防止个人信息被泄露、滥用和非法获取。

虽然催收机构也许会采用借款人的通讯录实施催收工作,但催收公司在采用通讯录时必须遵守法律法规,保证个人信息的保密性和安全性。假如催收公司超越了法定围,恶意泄露或滥用借款人的个人信息,借款人可以通过法律途径维护本人的权益并请求相应的赔偿。

逾期被爆通讯录合法吗安全吗

逾期被爆通讯录是不是合法以及安全性是一个复杂的疑问。为了回答这个疑问,咱们需要从法律和安全两个角度来分析。

依据中国的相关法律法规,个人信息保护是受到法律保护的。依据《人民个人信息保护法》和其他相关法律,个人信息的收集、采用和解决必须经过信息主体的同意,并且需要严格遵守相关的安全保护措。 在法律层面上,将逾期借款人的通讯录公开或泄露是不合法的随便,除非借款人事先同意或有法律规定允。

在实际操作中,部分借贷平台或催收机构也许会为了追回债务而公开或泄露借款人的通讯录。这可能是因为借款人在借款合同中同意了这类表现,或是因为催收机构的表现过度,违反了相关法律法规。在后一种情况下,借款人可以通过法律途径维护本人的合法权益。

在安全性方面,假如逾期借款人的通讯录被公开或泄露,将会面临一定的风险。假如这些通讯录落入不法分子手中,有可能被用于实施诈骗、垃圾短信、骚扰电话等违法活动。 保护个人通讯录的安全对借款人而言非常关键。借款人应留意保护个人隐私,避免将通讯录交给不可信的第三方,并定期更换个人信息以减少可能的风险。

逾期被爆通讯录既不合法也不安全。在法律上,泄露个人通讯录是违法表现,借款人可以通过法律途径保护本人的权益。在安全性方面,假如通讯录落入不法分子手中,也许会被用于违法活动,借款人需要留意保护个人隐私。

信用卡催收爆通讯录犯法吗

依据中国的相关法律法规,信用卡催收爆通讯录是违法的表现。以下是相关法律依据及解释:

1. 《人民刑法》第二百二十六条规定,违反有关规定,违反行政法规,利用信息网络实诈骗、盗取、侵入计算机信息系统、虚假注册、虚假告等犯罪表现,情节严重的,处三年以下有期刑或拘役,并处或单处罚金。

信用卡催收爆通讯录属于利用信息网络实违法表现的一种方法,同时盗取个人信息、泄露隐私也属于违法表现。

2. 《人民合同法》第四十一条规定,当事人订立合同应该遵循自愿、平等、公平、诚实信用的原则。信用卡催收爆通讯录可能引起被催收方的个人信息泄露,侵犯隐私权,违背了合同中的公平原则。

3. 《人民网络安全法》第四十一条规定,网络运营者及其工作人员不得非法获取或提供个人信息。信用卡催收爆通讯录将他人个人信息披露给第三方,涉嫌非法获取和提供个人信息。

信用卡催收爆通讯录属于非法表现,违反了相关法律法规。信用卡催收正常的方法包含通过电话、短信、信函等与被催收方实施沟通,但绝不能泄露他人的通讯录信息。若发现有违法表现,被催收方可向公安机关报案,同时也可寻求法律援助,依法维护本人的合法权益。