中国人民银行申诉模式,探索中国人民银行申诉模式:公正、透明与高效

不逾期银行盈利模式

银行业是金融行业的关键组成部分,其盈利模式主要涵以下几个方面。

1. 利息差的获取:银行主要通过吸收公众存款并放贷赚取利息差来获取盈利。银行会以较低的利率向个人和企业提供贷款,而以较高的利率吸收存款。这类差额即为利息差,是银行的主要收入来源之一。

2. 手续费和佣金的收取:银行还通过提供各种金融产品和服务来收取手续费和佣金。比如,银行会为客户提供账户管理、支付结算、财务咨询、贷款咨询等服务,并收取一定的费用作为回报。

3. 投资收益的获取:作为金融机构,银行可以实一系列投资活动,如金融市场交易、股票投资、债券投资等,以获取投资收益。这些投资活动的盈利主要依于市场的行情和风险管理能力。

4. 跨境业务的发展:随着全球化的进程,银行越来越重视跨境业务的发展。银行可以通过进入不同和地区的市场,提供跨境汇款、外汇交易、国际贸易融资等服务,从中获取利润。

5. 科技创新的推动:如今,随着科技的迅猛发展,银行业也面临着转型与创新的机会和挑战。银行可以利用互联网和移动技术来提供更便捷、高效的服务,如网上银行、手机银行、电子支付等,从中获取利益。

银行的盈利模式主要涵利息差、手续费和佣金、投资收益、跨境业务和科技创新。随着金融业的不断发展和变革,银行业也需要不断调整和创新自身的盈利模式,以适应市场的需求和变化。

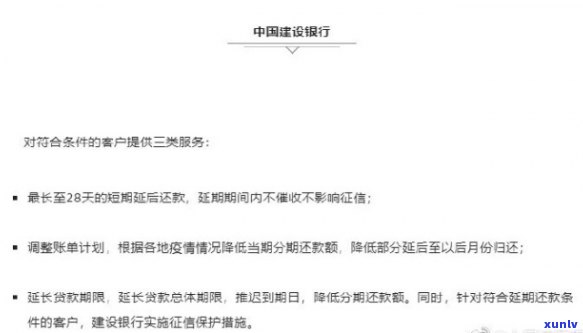

怎样去向银行申诉逾期

向银行申诉逾期有几个关键的步骤,涵准备材料、提出申诉、跟进申诉进展以及最后的结果评估。以下是一个详细的解释,期望对您有所帮助。

之一步:准备材料

在向银行申诉逾期之前,您需要准备部分必要的材料以支持您的申诉。这些材料可包含:

1. 贷款合同或信用卡合同的副本,用于证明您与银行之间的借贷关系。

2. 还款证明,如银行对账单或转账记录,用于证明您的还款表现。

3. 其他相关的证据,如与银行的书面沟通记录、 录音等,用于证明您已与银行沟通过并催促还款。

第二步:提出申诉

一旦准备好了上述的材料,您可开始向银行提出申诉。一般,银行会提供一个申诉渠道,可以是在线申诉、 申诉或书面申诉。在申诉时,您应明确陈述您的疑惑,并详细说明您认为存在的错误或不公平之处。同时您需要提供上述准备好的相关材料,以支持您的申诉。

第三步:跟进申诉进展

一旦您提出了申诉,您需要跟进申诉的进展情况。您可以需求银行提供书面确认,以保障您的申诉已被收到并正在解决中。在跟进期间,可以不时地向银行咨询申诉的进展情况。假如发现银行未能及时响应或应对您的申诉,您可以考虑寻求法律援助或咨询相关的消费者权益保护机构。

第四步:结果评估

当您得到银行的回复后,您需要仔细评估他们的回应。若是银行认可了您的申诉并同意更正您的报告,那么您可需求他们向相关机构发送更新的信息,以确信您的信用记录被修复。若是银行拒绝了您的申诉,或您认为他们的回复不公正,您可考虑进一步的诉讼或寻求专业法律建议。

向银行申诉逾期需要准备相关材料、提出申诉、跟进申诉进展以及最后评估结果。期望这些信息对您有所帮助,您可以顺利解决疑问。请留意在法律事务方面,建议您咨询专业的法律机构或律师,以获得个性化的建议和指导。