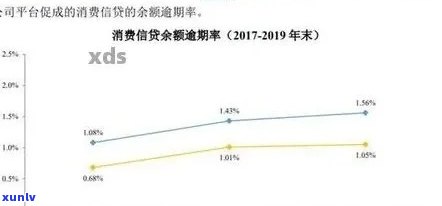

消费信贷逾期预测模型是什么,深入解析:消费信贷逾期预测模型是什么?

消费信贷逾期预测模型

消费信贷逾期预测模型是指通过分析借款人的个人信息、历信用记录以及其他相关因素,预测借款人是不是会在未来的时间内发生逾期还款的表现。该模型可以帮助银行、金融机构等信贷提供方在审核借款申请时更准确地评估借款人的还款能力和风险状况,从而实有针对性的信贷决策。下面将从数据收集、特征选择、模型构建和模型评估四个方面介绍消费信贷逾期预测模型的基本过程。

一、数据收集

消费信贷逾期预测模型的建立需要收集涵借款人的个人信息、银行账户信息、历信用记录等在内的大量数据。这些数据可从借款人的申请表、报告、银行账单等渠道获取。在收集数据的期间,需要保障数据的准确性和完整性,避免数据的缺失或错误对模型的预测效果产生不良作用。

二、特征选择

在收集到数据后,需要实特征选择,即从大量的借款人信息中筛选出对逾期表现预测具有关键作用的特征。常用的特征涵年龄、性别、教育程度、婚姻状况、职业、月收入、负债情况、报告中的信用分数、信用卡余额等。可以通过特征选择 如卡方检验、信息增益等来确定哪些特征对逾期预测的贡献较大。

三、模型构建

在确定了相关特征后,可以采用多种机器学算法构建逾期预测模型,如逻辑回归、决策树、随机森林、支持向量机等。这些算法可以通过对已有数据的训练来自动学模型参数,从而对未知数据实行预测。在模型构建期间,需要将数据集划分为训练集和测试集,利用训练集对模型参数实学,然后采用测试集来评估模型的预测性能。

四、模型评估

在构建出逾期预测模型后,需要对其实评估,以量其预测能力和稳定性。评估指标包含准确率、召回率、F1值、ROC曲线等。可通过交叉验证的 来评估模型的泛化能力,或采用独立的测试数据集来验证模型的预测性能。若是模型的预测效果不理想,可以尝试调整模型参数、改进特征选择 等来升级模型的预测能力。

消费信贷逾期预测模型在法律行业中具有必不可少的应用价值。它可帮助信贷提供方更加准确地评估借款人的还款能力和风险状况,避免信贷风险的发生,从而实现更好的风险管理和资产品质控制。同时也可为借款人提供更加公平和合理的信贷服务,促进金融市场的健发展。

京东金融里面的中邮消费金融正规吗

京东金融里的中邮消费金融从法律角度来看,属于合规的消费金融公司。

中邮消费金融是由中国邮政蓄银行及其关联公司持股建立的,其作为国有大型银行的子公司,具备较强的资金实力和背景。国有银行作为行业要紧主体,受到监管机构的严格监管,在合规性方面更有保障。

中邮消费金融在运营进展中需遵守相关法律法规,如《人民消费者权益保护法》、《人民合同法》、《人民银行业监管理法》等。这些法律法规对消费金融公司的合法经营提出了一系列须要,包含资金准备金的存放、利率限制、信息披露等方面,以保护消费者的权益。

中邮消费金融在产品设计和销售时,也需要遵守《人民广告法》等相关法律法规,确信产品信息真实、准确,并不得实行虚假传。同时依据《人民 安全法》,中邮消费金融在互联网金融领域的运营也需要合 安全的请求,保护客户的个人信息安全。

中邮消费金融身为京东金融旗下公司,在合规性方面理应是正规的。作为消费者在实金融产品选择时,仍需谨,全面熟悉相关产品的风险和条款,建议在购买前详细阅读相关合同并咨询专业人士,以保证自身权益。

对与中邮消费金融有关的法律事宜,建议咨询律师或法律专业人士,以获取更具体和准确的信息和建议。

信贷采用者逾期预测建模优秀论文

近年来随着金融机构的不断发展和信贷市场的不断扩大,信贷客户逾期成为金融机构亟需解决的疑惑之一。逾期采用者不仅对金融机构自身造成损失,同时也对整个金融体系稳定性造成作用。 精确预测信贷采用者是不是会逾期成为金融机构的关键任务之一。

针对信贷客户逾期的预测建模,近年来涌现出多优秀的论文。其中一篇值得关注的是《基于机器学 的信贷采用者逾期预测建模研究》。该论文通过选取具有代表性的信贷客户数据,借助机器学 实逾期预测模型的构建和优化。

该论文首先对信贷采用者数据实行了数据清洗和特征工程解决,剔除了缺失值和异常值,并筛选出与逾期相关性较高的特征。接着选取了几种常用的机器学算法,如逻辑回归、随机森林和支持向量机等,通过交叉验证的 比较它们的性能,并选择更优算法实行建模。

在模型的优化期间,该论文提出了一种基于特征选择算法的优化 。通过对特征的相关性实分析,剔除了对模型预测性能不存在贡献的特征,从而增强了模型的预测准确率。还采用了集成学的 ,将多个弱分类器组合成一个更强大的分类器。

最,该论文通过对实际信贷客户数据集实行实验验证,得出了较好的预测结果。与传统的指标预测 相比,该模型预测准确率增强了10%以上。同时该模型还具有较好的棒性和泛化能力,可以适用于不同类型的信贷客户数据。

该论文通过机器学 构建信贷采用者逾期预测模型,升级了预测准确率,并通过优化 进一步提升了模型性能。这对金融机构的风险管理和信贷决策具有必不可少的参考价值。

消费信贷逾期会刑事责任吗

消费信贷逾期一般不会直接引起刑事责任,但在某些情况下,逾期有可能引起相关法律疑问,最承担刑事责任。以下是相关解释:

逾期本身属于民事表现,违约方理应承担相应的法律责任,涵但不限于支付违约金、利息等。

假若借款人有恶意逃避还款义务的表现,例如虚假担保、伪造证据等,可能受到刑事追究。依据《刑法》相关规定,若故意欺诈、骗取贷款或探信等表现涉及数额巨大、情节严重,会被认定为犯罪表现,涉及诈骗罪、伪造证据罪等罪名,最会受到刑事处罚。

对银行、金融机构等借贷方而言,为了保护自身权益,也会通过法律途径采纳措,如提起民事诉讼、通过仲裁等形式追回借款。在这类情况下,借款人需要面对诉讼过程,并承担相应的民事责任。

消费信贷逾期一般不会直接致使刑事责任,但倘若逾期表现涉及欺诈、伪造等恶意表现,且数额巨大、情节严重,也会引起刑事责任的追究。 为了避免不必要的法律风险和纠纷,借款人在借贷进展中理应合法合规,遵守协议预约,准时履行还款义务。假若遇到无法准时还款的困难,应及时与借贷方实行沟通,尽力解决难题,避免后续纠纷的发生。

兴业消费金融风险经理

兴业消费金融风险经理是指在兴业银行消费金融部门从事风险管理工作的专业人员。他们的主要职责是监测、评估和控制消费金融产品、业务和运营中存在的各种风险,并提供风险管理建议和决策支持,以保障兴业银行消费金融业务的稳健发展。

作为兴业消费金融风险经理,需要具备以下能力和知识:

1. 风险识别和评估能力:兴业消费金融风险经理需要具备敏锐的风险识别能力,可以及时发现潜在风险和疑问。他们还需要可以对各种风险实全面评估,涵信用风险、市场风险、操作风险等。

2. 数据分析能力:兴业消费金融风险经理需要具备较强的数据分析能力,可以通过对大数据的挖掘和分析,发现业务中的潜在风险和疑问。他们需要熟练运用各种分析工具,如数据挖掘、统计分析等,对数据实行深入研究。

3. 风险控制和管理能力:兴业消费金融风险经理需要具备优秀的风险控制和管理能力,可以制定和实有效的控制措,减少和防风险的发生。他们需要理解和掌握风险管理的各种 和工具,如风险评估模型、风险指标等,以有效减少风险。

4. 法律法规和政策意识:兴业消费金融风险经理需要具备全面的法律法规和政策意识,熟悉有关消费金融行业的相关法规和政策。他们需要遵循相关法律法规需求,制定和完善风险管理制度和规,保障业务合法律法规的须要。

5. 沟通和协调能力:兴业消费金融风险经理需要具备良好的沟通和协调能力,可以与各个部门和团队实有效的沟通和合作。他们需要与业务部门和风险团队密切合作,及时交流风险信息和解决疑问,以确信风险管理工作的顺利开展。

兴业消费金融风险经理是一个非常关键的职位,他们的工作直接关系到兴业银行消费金融业务的风险安全和业务发展。他们需要具备全面的风险管理知识和能力,不断提升自身的专业水平,为兴业银行提供可靠的风险管理支持。