全面解析消费信贷逾期预测模型:类型、 、内容及作用因素

消费信贷逾期预测模型

1. 引言

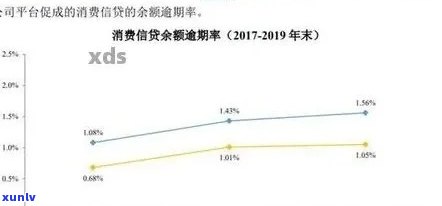

消费信贷逾期是指借款人未准时偿还消费信贷款的情况。在金融行业中,逾期是一个常见的疑问,也是银行和其他金融机构面临的主要风险之一。为了更好地管理和控制风险,建立一个准确预测消费信贷逾期的模型变得至关关键。

2. 数据收集与清洗

在建立消费信贷逾期预测模型之前,首先需要收集相关的数据。数据可涵借款人的个人信息(例如年龄、性别、教育水平等)、借款人的信用记录、借款人的收入情况、借款人的资产和负债情况等。

在收集到数据之后,需要对数据实行清洗和解决,以保证数据的准确性和一致性。这包含数据缺失值的填充、异常值的应对、数据类型的转换等。

3. 特征选择与解决

在建立逾期预测模型时,需要选择合适的特征。特征选择是指从原始数据中选择出更具预测能力的特征。可利用各种特征选择 ,如卡方检验、信息增益等,来评估每个特征对逾期预测的贡献度。

除了特征选择外,还需要对特征实行应对和转换,以便更好地适应模型。常见的特征解决 涵标准化、归一化等。

4. 模型选择与建立

选择合适的模型是建立逾期预测模型的关键步骤。常用的模型包含逻辑回归、支持向量机、随机森林、神经 等。每个模型都有其优缺点,选择合适的模型需要依据实际情况实权。

在选择模型之后,需要实模型训练和调优。可以利用交叉验证等 来评估模型的性能,并依据评估结果实参数调优,以升级模型的准确性和泛化能力。

5. 模型评估与验证

建立逾期预测模型之后,需要对模型实评估和验证。常见的评估指标涵准确率、精确率、召回率、F1 值等。可以利用混淆矩阵、ROC曲线等 来评估模型的性能。

同时还需要对模型实行验证,以验证模型的泛化能力。可以利用独立的测试数据集来验证模型,并与其他模型实行比较。

6. 模型应用与改进

建立逾期预测模型之后,可以将其应用于实际业务中。可以依据模型的预测结果,制定相应的风险管理策略,以更好地管理和控制逾期风险。

同时还可以对模型实改进。可以依照实际业务情况和模型的预测效果,实行模型参数调整或引入新的特征,以提升模型的准确性和稳定性。

消费信贷逾期预测模型是金融机构管理和控制逾期风险的关键工具。通过合理收集和清洗数据,选择合适的特征和模型,并对模型实训练、调优和评估,可建立一个准确预测逾期的模型。该模型可以应用于实际业务中,帮助金融机构更好地管理和控制逾期风险,升级贷款业务的效益和盈利能力。同时还可通过不断改进模型的 ,进一步提升模型的预测准确性和稳定性。

兴业消费金融信贷

兴业消费金融信贷是指兴业银行通过金融工具向个人或企业提供信贷支持,用于满足消费需求的金融服务。在中国,消费金融信贷是近年来发展迅速的金融服务领域,在促进经济发展、改善民生、满足人民群众多样化消费需求等方面发挥着积极作用。

在法律行业中,兴业消费金融信贷涉及到的法律疑问主要包含合同法、消费者权益保护法以及金融监管法规等方面。下面将对这些法律难题实行部分详细说明。

依照合同法的相关规定,消费金融信贷需要通过签订合同来确立借贷双方的权利义务,合同内容应明确、合法,并注重保护消费者权益。一方面,借款人应详细熟悉合同内容,包含贷款金额、利率、还款 、违约责任等条款。另一方面,金融机构在签订合同时也需要履行诚实信用的原则,保障合同条款的公平合理性和透明度,避免陷入不合法不合理的借贷表现。

消费者权益保护法对消费者的利益保护提供了明确的法律依据。金融机构在提供消费金融信贷服务时,理应尊重消费者的知情权、选择权和公平交易权,禁止违法性定价、强制消费或其他损害消费者权益的表现。消费者在接受消费金融信贷服务时,也应自觉维护自身权益,保护个人信息安全,避免陷入高利贷、非法集资等风险。

金融监管法规对银行业开展消费金融信贷提供了管理和监的依据。兴业银行在提供消费金融信贷服务时,需要遵守的法律法规和监管部门的规定,确信合规经营。金融监管部门则负责监金融机构的消费金融信贷业务,加强对金融机构的风险防和监测,维护市场秩序和公平竞争。

兴业消费金融信贷在法律上需要遵循合同法、消费者权益保护法和金融监管法规等法律法规的约。合同的签订应合法合规,合同条款要公平合理透明,充分保护借款人的知情权和选择权。金融机构提供消费金融信贷服务时,理应尊重消费者权益,禁止损害消费者权益的表现。金融监管部门应加强对消费金融信贷业务的监和管理,保证金融机构合规经营,维护金融市场秩序。只有在法律的约下,兴业消费金融信贷才能更好地发挥自身的功能,实现利益平和风险可控。