平安贷款逾期一天对以后贷款有作用吗,平安贷款逾期一天会否对未来贷款造成作用?

平安贷款逾期一天对以后贷款有作用吗?

平安贷款逾期一天对以后贷款有一定的作用。虽然每个银行的政策可能略有不同,但常常银行会将逾期记录报送到个人机构,这将对个人的信用记录产生负面作用。信用记录是银行评估个人信用风险的必不可少依据,对未来申请贷款、信用卡等金融服务将产生作用。

逾期记录将对个人信用评级产生直接的负面作用。机构依照个人的信用表现和还款情况,将对个人信用分数实评估和计算。逾期记录会减少信用分数,减少个人信用评级,从而使银行在未来的贷款审核中对个人信用风险更加谨,可能拒绝或加强贷款利率。

逾期记录会对个人贷款利率产生作用。银行在审核贷款时,会依据个人信用评级决定贷款利率。逾期记录会被视为较高的信用风险,银行可能存在升级贷款的利率以保护自身利益。

逾期记录对个人申请其他金融服务也会造成困扰。除了贷款外,例如信用卡、房屋贷款等其他金融产品的申请也会受到逾期记录的作用。银行会在审核期间综合考虑个人的信用记录,逾期记录会减少个人的信用评级,可能造成其他金融服务的申请受限或被拒绝。

逾期一天对以后贷款有一定的作用。个人应始保持良好的信用记录,按期还款,以免作用未来贷款和其他金融服务的申请。同时在遇到还款困难时及时与银行沟通,寻求解决方案,避免逾期发生。

平安贷款逾期还款会作用卖房子吗

平安贷款逾期还款会作用卖房子的法律难题

平安贷款逾期还款是指借款人未依照合同约好的时间和金额偿还贷款。这类情况下,借款人不仅会面临逾期罚息和逾期利息的支付难题,还可能对房屋的出售产生不利作用。本文将详细解析平安贷款逾期还款对卖房子可能产生的作用,并介绍相关法律规定。

一、担保物权的设立

担保物权是贷款时常见的一种安全措,借款人通过将本身的房屋作为担保物,以保证借贷合同的履行。一旦借款人发生违约表现,如逾期还款,贷款机构可以依法依约行使担保物权,即依法变卖该物权,以偿还未清偿的贷款本金、利息和费用。

二、贷款合同的协定

平安贷款合同中一般都会约好还款的具体时间、形式和利率等关键事。借款人倘使逾期未能遵循合同预约还款,将违反借款合同,贷款机构有权选用相应的法律措来保护自身的权益。

三、逾期后的法律风险

1. 逾期利息和逾期罚息:依据《合同法》第114条的规定,借款人逾期还款理应支付逾期利息和逾期罚息。逾期利息依照合同协定计算,逾期罚息一般为逾期未还金额的万分之五至万分之十。

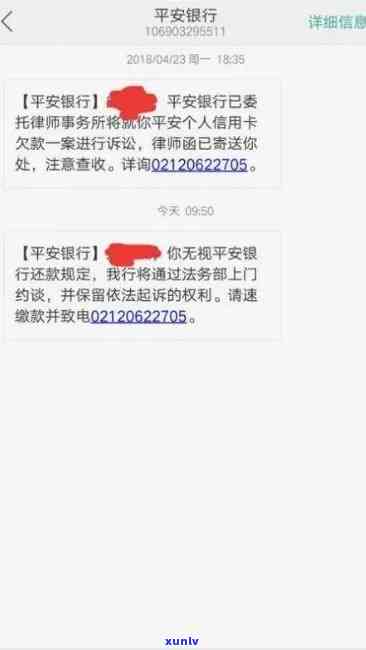

2. 措:贷款机构有权采纳一系列措,如通知借款人、 、上门等。在逾期还款时,借款人应密切关注贷款机构的通知,并及时选用积极措实还款。

3. 诉讼风险:若是借款人逾期未还,并且贷款机构采纳了一定的措仍未收回款,贷款机构可以通过诉讼程序继续追讨借款人的欠款。一旦贷款机构与借款人之间产生法律纠纷,借款人的信用记录可能遭受损害,这将对借款人未来的借贷活动产生不良作用。

四、卖房期间的风险

1. 担保物权的作用:借款人在贷款合同中将房屋作为担保物,一旦发生逾期还款,贷款机构有权行使担保物权,即变卖房屋以清偿借款。在卖房期间,这将增加了借款人出售房屋的限制,可能需要经过额外的程序和手续。

2. 法律纠纷的风险:假如借款人逾期未还款,贷款机构采用了法律措向借款人追讨欠款,并且双方之间发生了法律纠纷,这将对房屋的交易造成不利作用。买家在购买房屋之前一般会实行调查,倘若发现房屋存在法律纠纷,可能存在放弃购买或请求降价。

平安贷款逾期还款或会对卖房产生不利作用。借款人逾期还款面临逾期利息、逾期罚息、措和诉讼风险等法律风险。而担保物权的设立和法律纠纷的存在也增加了卖房的不确定性。 借款人理应充分熟悉相关法律规定,妥善解决贷款逾期疑惑,以避免对房屋交易造成不利作用。同时贷款机构也应加强风险管理,合理控制逾期风险,以保护自身的权益。