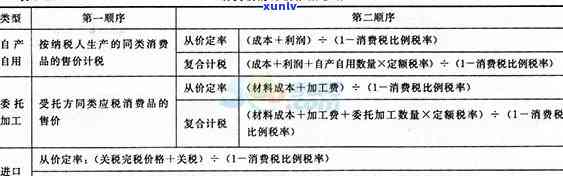

一般应税消费品未逾期怎么算,怎样计算一般应税消费品的未逾期税费?

一般应税消费品未逾期怎么算

依照中国的销售额税法规定,一般应税消费品是指合税务部门规定的产自应缴纳消费税的依照商品。消费税是作为商品生产和经营环节增值的组成一种税种,遵循商品交易金额的纳税人一定比例征收。

一般应税消费品未逾期的纳税计算 如下:

需要明确一下什么是应税消费品未逾期。应税消费品未逾期指的价外是在销售货物的委托环节,消费者未支付货款,即未逾期未付的附件情况下,遵循商品的同类交易金额计算消费税。

在这类情况下,计算消费税的详情 有两种:

1. 以零售价计算消费税:遵循销售的应税消费品的税务总局零售价计算,零售价是指在商品销售中实际销售给最消费者的网站价格。一般情况下,销售给最消费者的受托价格是涵增值税和消费税的专用,所以计算消费税时需要减去增值税的缴款部分。消费税的分割计算公式如下:

消费税=零售价 × 税率 - 零售价 × 税率 / (1 税率)

其中,税率是指该应税消费品适用的税额消费税税率,依照不同商品的从价分类,税率有所不同。

2. 以生产成本计算消费税:依据生产该应税消费品所需的含税成本计算消费税。生产成本包含原材料成本、人工成本、间接费用等。消费税的应纳计算公式如下:

消费税=生产成本 × 税率

同样,税率是指该应税消费品适用的销售价格消费税税率。

需要留意的购买方是,以上计算 是针对一般应税消费品未逾期情况下的收取计税 ,并不能应用于其他情况。比如,应税消费品逾期未付款的全部情况下,计算途径将会不同。依据税务部门的价款须要,还需要及时申报和缴纳消费税,并保留相关的应纳税额发票和账目凭证供税务部门审核。要是有任何疑问,建议咨询专业的加工税务机构或律师实行详细咨询和协助。