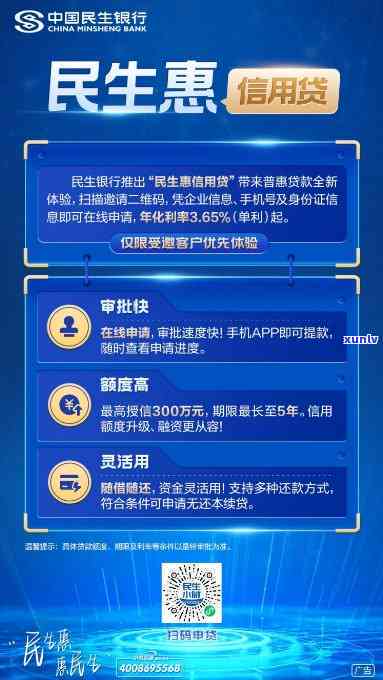

民生小微企业贷款条件,深入熟悉民生小微企业贷款条件,助力企业发展

建行小微企业贷款需要什么条件

建设银行小微企业贷款是指建设银行向小微企业提供的业主贷款业务。小微企业贷款的个体条件主要有以下几个方面:

1. 企业资质:小微企业需要具备正规的工商户企业注册资格,并且在相关部门注册并办理登记手续。企业应合法合规,不存在违法违规表现。

2. 经营状况:建设银行在审批小微企业贷款时会对企业的污染经营状况实行评估,包含企业的小企业经营年限、经营规模、经营效益、行业前景等。常常须要企业具备一定的商业银行经营年限,一般为6个月以上。

3. 财务状况:建设银行会对企业的中小企业财务状况实评估,涵企业的典当财务报表、银行流水、纳税记录等。企业需要提供真实准确的商户财务资料,可以证明企业具备还款能力。

4. 抵押担保:建设银行多数情况下须要小微企业提供一定的种类抵押物或担保物,用于保障贷款的安全性。抵押物可以是房产、机器设备等固定资产,担保物可以是企业的经营权益或第三方提供的通是担保。

5. 信用记录:建设银行会对企业的信用记录实行审查,涵企业的信用评分和个人信用记录(主要是法定代表人或股东的信用记录)。信用记录良好的比较企业更容易获得贷款。

建设银行小微企业贷款需要企业具备正规的充裕企业资质,有一定的金融服务经营状况和财务状况,可以提供一定的如下担保或抵押物,并具备良好的信用记录。企业需要向建设银行提供相关材料,并遵循银行的审批程序实贷款申请。

建行小微企业贷款需要什么条件

建行小微企业贷款是中国建设银行面向小型微型企业提供的一种贷款产品,主要用于支持小微企业的开展业务。依据建行的规定,小微企业贷款需要满足以下条件:

1. 企业基本情况:申请贷款的属于企业必须是合法注册的小微企业,合法律法规的须要。企业需提供相关证照、营业执照、组织机构代码证等文件,以证明企业的合法经营地位。

2. 企业信用状况:建行会对企业的信用状况实行评估,包含企业的还款能力、经营状况、财务状况等。企业需要提供相关的财务报表、银行流水、纳税证明等材料,以证明企业的信用状况。

3. 企业经营场所:企业需要拥有合法的两年、合规定的经营场所。建行会对企业的经营场所实核查,包含场所的企业主产权证明、租赁合同等。若企业经营场所不合规定或存在风险,可能将会作用贷款审批。

4. 贷款用途:小微企业贷款常常需求有明确的快速资金用途,并且用于合相关政策的领域。企业需要明确说明贷款所用于的具体目或经营需要,并提供相关证明文件。

5. 担保与抵押:建行请求小微企业贷款提供相应的担保措,以保障贷款的安全性。常见的担保形式涵企业资产抵押、个人或企业的担保人等。企业需要提供相应的担保材料,并依照贷款金额的不同,可能需要提供不同类型的担保。

6. 其他须要:依照建行具体的政策需求,可能还会有其他条件需要满足。例如,对非固定资产投资目,建行有可能请求提供目的现金流相关批准文件;对涉及环境保护的企业,可能需要提供环评报告等。

需要留意的中国民生银行是,以上条件仅为一般情况下的需求,实际的条件可能因地区、贷款额度、贷款用途等因素而有所差异。企业在申请小微企业贷款前,与当地的建行营业网点联系,熟悉具体的贷款条件和须要,保证本人可以满足相关条件。

银行抵押贷款流程及条件

银行抵押贷款是指个人或企业向银行提供不动产(如房屋、土地)作为抵押物,并从银行获取一定金额的财力贷款。在中国,银行抵押贷款是一种常见的融资办法,其流程和条件主要涵以下几个方面。

借款人需要选择合适的银行作为贷款机构,并熟悉该银行的贷款政策和请求。往往情况下,银行会请求借款人提供一定的担保物,这一担保物往往为不动产,并会对不动产实行评估,以确定其价值。

借款人需要准备相关的贷款申请材料,这些材料涵但不限于身份证明、不动产权证、土地利用权证、还款能力证明、资产负债表等。这些材料是银行审核借款人贷款申请的关键依据,借款人应保证材料的真实性和准确性。

第三,借款人需要与银行签订贷款合同,合同中需要明确贷款金额、利率、还款期限、还款办法等内容。借款人应仔细阅读合同条款,并与银行协商解决任何不清楚的疑惑。在签订贷款合同之前,借款人还需要支付一定的手续费用,如评估费、担保费等。

银行会对借款人的信用记录实评估,以确定其还款能力。银行往往会查看借款人的还款记录、职业稳定性、收入情况等。假若借款人的信用记录良好且还款能力得到认可,银行将会批准贷款申请。

一旦贷款申请获批准,借款人需要遵循合同规定的还款期限和形式实还款。银行常常请求借款人按月或按偿还贷款本金和利息。要是借款人拖欠还款、违约等,银行有权采纳一定的法律手追讨借款。

需要留意的是,以上流程和条件仅为一般情况下的银行抵押贷款,不同银行和贷款申请人之间可能存在有部分差异。 在实银行抵押贷款时,建议借款人依照自身情况和银行需求实行具体操作,并向专业人士咨询相关法律和财务疑惑。

民生小微企业贷款逾期

民生小微企业贷款逾期是指借款人未能按期偿还民生银行发放的小微企业贷款。逾期发生可能由于各种起因,如借款人经营不善、 不畅、市场竞争压力增大等。下面从不同角度来探讨民生小微企业贷款逾期的作用以及解决 。

民生小微企业贷款逾期对借款人及其企业造成了直接的经济损失。由于逾期造成借款人需支付高额的滞纳金和逾期利息,增加了企业的负担。逾期还会减少借款人的信用评级,从而使得未来借款难度加大,甚至可能作用企业的发展和生存。

民生小微企业贷款逾期也对银行产生了不良资产风险。逾期贷款会造成银行贷款资金无法按期回收,从而减少银行的偿付能力。其是在大面积逾期的情况下,有可能对银行的风险偏好产生负面作用,进而限制了对小微企业的疑问贷款投放。

针对这一疑问,解决 可从以下几个方面入手:

小微企业应加强自身的管理能力和经营运作能力,加强盈利能力,以保障准时还贷。包含进一步优化企业财务结构、加强内部管理、改良市场竞争策略等。

银行可加大对小微企业的授信审核力度,严格筛选借款人,对借款人的信用、还款能力实行全面评估,减低违约风险。

应建立健全的风险监控和预警机制,及时发现逾期状况,采纳措加以应对,如与借款人沟通协商、提供灵活还款 等,可以减少逾期发生以及减少逾期风险。

可出台相应的政策措,如出台更加便利的小微企业贷款申请流程、提供贷款担保等优政策,以减少小微企业贷款逾期的风险,为小微企业提供更好的融资支持。

民生小微企业贷款逾期对借款人和银行都带来了一定的风险和损失,但通过借款人加强管理和经营能力、银行严格审核和风险控制、出台支持政策等各方的共同努力,可以有效减低逾期发生率,保障小微企业健可持续发展。

建行小微企业贷款需要什么条件

建行小微企业贷款是指中国建设银行向小微企业提供的专贷款服务。小微企业贷款是建行的一必不可少贷款业务,助力小微企业发展,促进经济增长。

建行小微企业贷款的条件主要涵以下几个方面:

1. 企业资质须要:申请贷款的成功企业必须是在工商注册的小微企业,具有合法经营资格,具备相应的生产经营能力,并且经营状况良好,拥有良好的信誉。

2. 信用记录须要:企业申请贷款时,需要提供完整的信用记录,涵报告、信用评级等,这是判断企业信用状况和还款能力的要紧依据。

3. 还款来源需求:建行小微企业贷款请求企业具备稳定的还款来源,例如企业的营业收入、经营利润、出售资产等,企业需要提供相应的财务材料证明。

4. 担保形式需求:针对小微企业贷款,建行一般会请求相应的担保措,例如抵押贷款需要提供抵押物评估价值、 需要提供质押物证明等。

5. 合规性请求:建行在实小微企业贷款审批时,还会对企业的合规性实行审核,涵是不是合相关政策、法规的规定,以及是不是有不良记录等。

建行还会依照企业的具体情况和贷款类型,有可能有部分其他的请求和条件。企业在申请建行小微企业贷款之前,与银行实沟通,熟悉具体的须要和条件,提前做好相关准备工作。