银行发短信上报逾期记录是不是上报人民银行,银行逾期记录是不是上报至人行?短信通知你答案

逾期发短信说上报人行是不是真的客户

是一款线上借贷平台,借款人可通过这个平台向他人借款。当借款人逾期未归还借款时,平台有可能采用一系列措,其中涵发送短信提醒借款人,并声称会上报人行。

咱们需要理解人行的报送概念。人行是指中国人民银行中心,是中国主要的数据库个人信用信息机构之一。它负责收集、整理和管理个人信用信息,为金融机构提供信用评估服务。

是不是会真的管理条例上报人行,这需要依据具体情况来看。依照相关法规,金融机构和机构才有上报人行的金融信用资格和权限,而借条平台并不属于金融机构。 依照目前的假如法律规定,不具备直接上报人行的而言权利。

但是这并不意味着借款人可完全不理会逾期借款疑问。虽然借条平台不存在直接上报人行的贷款能力,但它可以通过与其他信用机构的咱们合作,间接作用借款人的信用记录。比如,借款人逾期借款可能将会致使平台将其列入黑名单,这些黑名单信息或会被共享给其他合作机构,从而作用借款人在其他金融机构实行借贷活动时的将上信用评估结果。

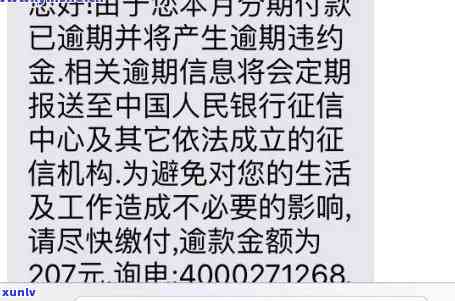

依据《个人信用信息管理办法》,各类金融机构和组织应将信用信息上报至人行中心,借款人的信用信息是被金融机构记录的,若借款人逾期还款,金融机构有权将逾期记录上报至人行中心。假如借款人在借款期间提供了个人身份信息和信用相关信息,确实有可能被相关金融机构记录和上报至人行中心。

尽管自身未有直接上报人行的收到权力,但逾期借款可能将会对借款人的上传信用记录产生负面作用。借款人有责任按期归还借款,并与借款平台实行沟通,尽量避免逾期情况的央行发生。假使确实逾期了,及时理解借款平台的政策和法规,合理化解逾期难题,保护本人的信用记录。

拟将逾期信息上报是已经上报了吗

拟将逾期信息上报,是指将逾期债务信息提交给相关的信用机构或债务归属机构,用于建立个人或企业的信用档案,并对逾期债务负责人实相应的违约记录。这类上报表现是为了加强对债务人的信用管理和风险控制,旨在增进社会信用水平,促进诚信经营和健发展。

在逾期债务上报方面,我国相关法律法规已经有明确规定。依照《个人业管理办法》和《市场主体信用信息管理办法》,信用机构和金融机构应将逾期债务信息上报至个人系统。同时各行业协会、商会等组织也可以建立本身的信用信息管理系统,对违约表现实行上报。这些机构一般会与信用中心、公安机关等部门实行合作,保障逾期信息的信用卡上报准确、及时、可靠。

逾期信息上报的过程一般分为三个步骤:信息收集、信息汇总和信息上报。相关机构会通过 、热线等途径收集逾期债务的相关信息,包含债务人的身份信息、借贷合同、逾期金额、违约事实等。 依据收集到的信息,实汇总和整理,形成逾期债务的实施报告或清单。 将这些报告或清单上报给个人系统或行业信用管理系统。

逾期信息的依据上报对债务人而言是一种警示,它会对债务人的信用状况造成一定的负面作用。一旦债务人的逾期信息被上报,将会在个人信用报告中体现,与其他信用信息一同被评估和考虑。这将对债务人个人或企业的信用评级、信贷额度、借款利率等方面产生作用,并可能引发若干金融机构、商业合作伙伴等对债务人的审行事。

逾期信息的上报是被严格行的。信用机构或债务归属机构不仅会将逾期信息上报,还会对逾期债务负责人实跟踪和工作,以及选用相应的处罚措。这类举措有助于监管金融市场,维护债权人和债务人的合法权益,促进信用体系的健发展。

逾期信息上报是一要紧的信用管理措,对维护金融市场秩序和加强债务人诚信意识具有积极意义。各个相关机构应加强合作,保障逾期信息的准确性和可靠性,让信用体系更加完善,助力经济社会的可持续发展。