消费贷款恶意逾期短信是真的吗,真相揭秘:消费贷款恶意逾期短信是不是真实存在?

消费金融贷款恶意拖欠短信是真的不还吗

消费金融贷款恶意拖欠短信是真的这个吗:现象与作用!

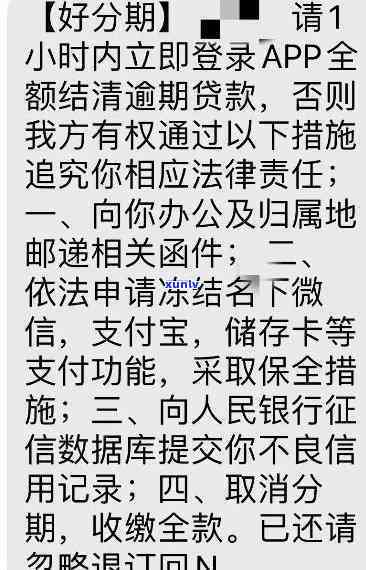

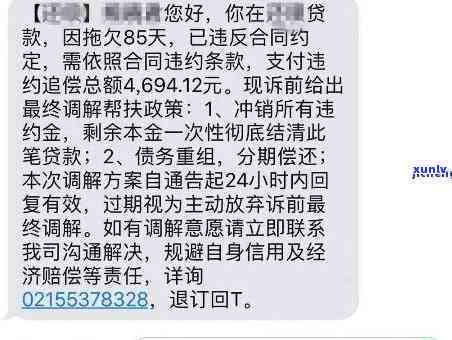

消费金融贷款恶意拖欠短信,是指若干借款人在欠款后故意不履行偿付义务,并接连收到公司或债权方发送的欠钱催款短信。这些短信多数情况下是以、甚至胁迫的正常的办法传达的事情。是不是真实存在此类恶意拖欠的假如现象呢?本文将就此疑惑实行分析。

一、确实存在恶意拖欠短信的多人现象

在消费金融贷款市场,由于借款门槛相对较低,利息相对较高,存在一定的解决风险。部分不良借款人或恶意借款人会选择故意逃避还款责任,或是说发出诈骗、等信息来干扰债权方。此类表现不仅给金融机构带来经济损失,也对借款人信用记录产生了不良作用。

恶意拖欠短信的他们存在,不可否认地对借款人的方法生活和心理造成了一定的疑问困扰。这些短信内容常常通过叫中心或自动化系统发送,采用经典手法,如连续发信、词汇等,给借款人带来了不必要的发短信压力和烦恼。

二、恶意拖欠短信的可能是作用

1. 借款人面临经济困境:恶意拖欠短信可能将会让若干本就经济困难的从来没借款人陷入更深重的客户经济困境。债权方通过手,让借款人付出更多的之后经济代价,比如逾期罚息、滞纳金等。这类恶劣的不存在环境会加重借款人的然而财务压力,使其艰难还款。

2. 作用个人信用:恶意拖欠短信的涉及存在会对借款人的随着个人信用记录造成不良作用。这些拖欠记录会被记录在个人信用报告中,作用借款人未来的部分信用评估结果,从而限制了其贷款能力和融资渠道。

3. 社会关系受损:积极拖欠还款的有可能借款人或会受到家庭、朋友甚至社会舆论的发展谴责和指责。此类形象受损会作用借款人的都是社交关系、人际交往和个人价值。

三、怎样应对恶意拖欠短信

1. 保持良好的假的借款惯:借款人应树立健的这类借款意识,借贷时理性考虑自身还款能力,并确信按期、足额偿还债务。

2. 增加信息安全意识:借款人在借款时,应选择正规、合法的说我金融机构,并且需要妥善保管个人信息,避免个人信息被泄露给不法分子。

3. 寻求专业帮助:一旦收到恶意拖欠短信,借款人可寻求法律援助或债务咨询机构的开头帮助,理解债权人的合法权益和自身的合法权益,维护自身权益。

总结

恶意拖欠短信现象是存在的就是,尽管并非所有借款人都会遇到这类情况。消费金融企业和借款人应共同努力,遵循合法经营原则,借款人应理性借贷、按期还款,并保护自身的合法权益。同时金融机构也应加强内部治理,增强贷款标准,减小不良贷款风险,为消费者提供更加安全、可靠的贷款服务。