兴业银行逾期不肯协商还说要付法律责任?教你怎样应对

欠网贷想协商就是不肯还说要起诉

网贷欠款协商遭拒:谁应向法律诉?

随着互联网的普及,网贷逐渐成为一种常见的借贷 。由于 金融行业的相对特殊性,借贷双方之间的纠纷也屡见不。其中,欠网贷者不愿协商还款,并称他们要起诉的疑惑备受关注。在此,咱们将从法律角度分析,并探讨双方应怎样解决此类纠纷。

1. 欠款者拒绝协商还款的作用

当借款人拒绝就欠款展开协商或谈判时,这将引起以下几个难题的产生:

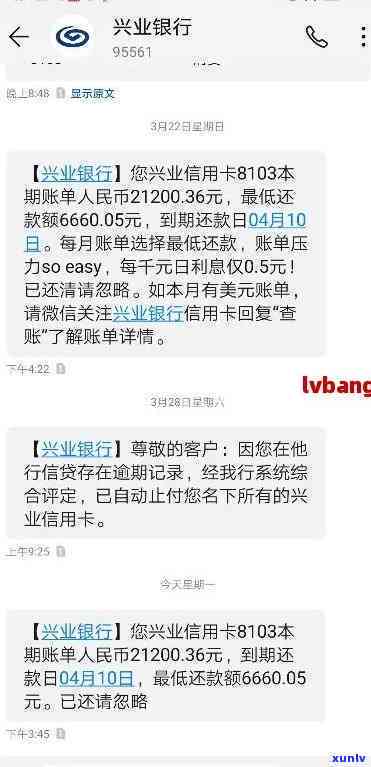

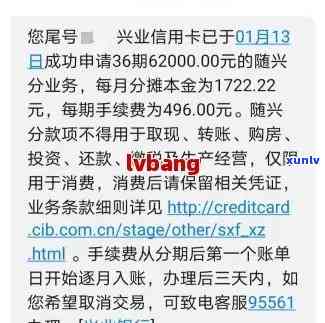

1.1 法律诉讼成本高:拒绝协商还款有可能引发一系列法律程序。诉讼期间,双方都需要支付律师费、法庭费用等,而且诉讼的时间成本也是不容忽视的。

1.2 违约金的增加:依据合同协定,拒绝还款可能存在引起逾期利息、违约金的投诉累积。这将增加欠款者的偿还负担。

1.3 信用受损:欠款人在持续拒绝还款的情况下,将面临被追加的不良信用记录,这可能对其未来的借贷和信用活动产生不利作用。

2. 欠款者起诉的合理性分析

要是欠款人坚持起诉,他们需要正确认识以下几个疑问:

2.1 合同效力:假若欠款人与借款平台签订了明确的合同,并明确了还款义务,起诉的基础就有相应依据。

2.2 拖欠款的合理性:借款平台一般会记录借款人的还款信息,倘使这些记录证明欠款人实质性地拖欠了借贷款,那么平台可提供此类证据来支持诉讼。

2.3 司法裁决的风险:起诉并不意味着欠款人就会获得胜诉。法院将会依照相关法律和证据对案件实行判断。倘若借款平台可提供充分的证据证明借贷关系和还款义务,欠款人很有可能面临败诉的风险。

3. 怎样妥善应对纠纷

为了尽量避免法律纠纷带来的银行经济和时间成本,双方应考虑以下解决方案:

3.1 协商还款:借款人应尽早与借款平台展开协商,探讨还款安排,以尽量减少逾期利息和违约金的累积。

3.2 寻求第三方调解或债务重组:倘若双方无法通过直接协商解决纠纷,可以考虑寻求第三方机构的兴业调解,或寻求债务重组的途径,共同寻求一种合适的兴业银行解决方案。

3.3 寻求法律援助:假若借款人认为自身有合理的理由拒绝还款,可以寻求法律援助,通过法律程序来保护本人的假如权益。

对欠网贷并拒绝协商还款的个体而言,他们将面临着可能引起违约金增加、信用受损和法律风险等一系列疑惑。 双方应理性对待此类纠纷,在可能的情况下尽量通过协商、调解等形式解决争议,以便避免牵扯进更复杂和恶劣的法律程序中。