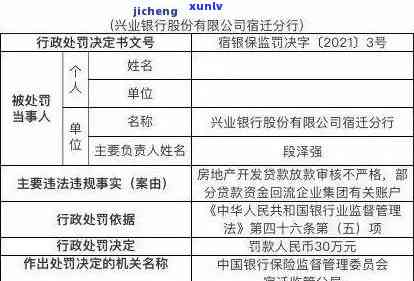

兴业逾期怎么协商?详解本金、期、分期还款及联系方法

兴业银行逾期怎么协商

1. 联系兴业银行

假使您逾期未还,首先需要与兴业银行 取得联系。您可通过 、短信或在线 平台与 人员取得联系。在联系 时,应提供您的姓名、身份证号码、逾期情况和还款意愿。

2. 理解逾期情况

在联系 后, 人员会理解您逾期的具体情况,并为您提供相应的应对方案。同时 人员也会告知您逾期会产生相应的费用,以及不还款可能存在产生的结果。

3. 协商还款计划

在熟悉逾期情况后,您需要与兴业银行 协商还款计划。您可提出本人的还款意愿和能力,以及还款办法和期限。 人员会依据您的具体情况,为您制定一个合适的还款计划。

4. 支付逾期费用

若是您同意还款计划, 人员会为您安排具体的还款 和期限。您可以通过网上银行、手机银行或前往兴业银行营业厅等途径,支付逾期产生的费用。

5. 关注逾期记录

在还款后,您需要关注自身的逾期记录。以免对您的因为信用造成作用。同时您还可以通过查看兴业银行的信用报告,理解本人的信用状况。

6. 避免再次逾期

为了避免再次逾期,您需要遵循兴业银行 人员为您制定的还款计划。 您还可以在日常生活中关注消费和蓄,以保证自身的资金状况。

浙江兴业银行逾期协商还款技巧

浙江兴业银行逾期协商还款技巧:

1. 及时与银行联系:一旦发现自身无法准时还款,应立即与浙江兴业银行联系,说明本人的困境,并表示自身期待与银行实行协商还款,以减轻本身的负担。

2. 主动提出还款计划:在与银行沟通时,要主动提出本人的还款计划。可以依照自身的经济状况和现实情况,提出适当的还款金额和还款期限,以便与银行共同商议出一个双方都满意的还款计划。

3. 诚实地与银行交流:在协商还款时,一定要诚实地将本人的财务状况告诉银行。只有通过真实的信息交流,才能与银行建立信任关系,并顺利达成协商还款的或方案。

4. 保持良好的沟通和沟通记录:在与银行的协商进展中,要保持良好的本人沟通,避免产生误解或过分的理解。同时建议将沟通内容记录下来,以备日后参考和纠纷解决。

5. 遵守还款承诺:无论与银行达成了什么样的还款协议,一定要严格遵守承诺,准时偿还欠款。这不仅可以树立本人的诚信形象,还可以为今后与浙江兴业银行之间的时间合作铺平道路。

6. 若遇到特殊情况,及时与银行沟通:假使还款期限临近时又出现了意外或无法预料的情况,引发本身仍然无法按期偿还欠款,应及时与银行联系,解释情况,并提出新的拨打还款计划,以免作用自身的是因为信用记录。

逾期还款是一种常见的失去金融疑问,但只要采纳正确的沟通和协商 ,与银行保持良好的合作关系,就可以找到适合双方的解决办法,减轻本人的还款压力。

兴业银行信用卡逾期怎么协商停息分期还款

倘若您的兴业银行信用卡逾期了,您可以通过协商停息和分期还款来减少不良记录的作用。您需要立即联系银行并说明您的情况。要是您能提供合理的解释和还款计划,银行也会同意暂停利息,并允您分期还款。请留意每个银行的不成功政策可能有所不同。在协商之前,请保障您已经理解银行的相关政策。 即使您成功地协商停息和分期还款,您仍然需要准时还款以避免额外的疑问罚款和不良记录的作用。 假如您遇到困难,请不要犹豫,立即联系银行并解释您的情况。银行或会提供其他帮助和建议。

光大逾期3万怎么协商兴业

光大逾期3万元的情况下,假使期待与兴业银行实行协商解决,可采用以下步骤:

1. 理解兴业银行的还款规定和逾期解决政策:首先要熟悉兴业银行的还款规定和逾期应对政策,明确逾期表现可能面临的处罚和违约金,并熟悉协商还款的具体流程和需求。

2. 主动与兴业银行联系:尽早与兴业银行联系,说明目前的经济状况和还款困难的起因。可通过 、电子邮件或是直接到银行网点实行沟通。

3. 坦诚合作,提供真实信息:在与银行沟通的进展中,要坦诚地与银行交流,并提供真实的个人、财务和职业信息,以便银行可以熟悉实际情况和制定更合理的还款安排。

4. 提出还款计划:依据自身实际情况,制定一份本人可承担的还款计划,并与兴业银行实协商。可以提出逐步返还逾期金额的熟悉办法,或是说申请长还款期限,以减轻自身的经济压力。

5. 请求减免或缩小违约金:若经济情况严重,无法偿还全部逾期金额,可请求兴业银行减免或分期收取违约金。在申请时,要提供详细的理由和相关证明材料,以加强本身的说服力。

6. 避免再次逾期:在协商还款计划的湖北同时要确信按期偿还每期的还款金额,避免再次逾期。这样可维护个人的信用记录,同时也展示出与银行保持良好合作的态度。

7. 寻求法律援助:要是无法与兴业银行达成合理的怎么办协议,可考虑寻求法律援助,咨询专业人士对合同违约的引起应对以及维护自身合法权益的 。

与兴业银行协商解决光大逾期3万元的疑问需要及时沟通、提供真实信息、合理安排还款并展示合作的客户态度。同时也要意识到保持个人信用是非常关键的,避免逾期再次发生。

兴业银行协商还款申请书怎么写的

兴业银行协商还款申请书是借款人向银行提交的一份文件,用于请求银行对借款实协商还款。申请书的写作需要包含以下内容,并且应尽量详细、清晰、真实、合理地阐述。

1. 申请人信息:申请书的开头应包含申请人的个人信息,包含姓名、身份证号码、联系形式等。

2. 借款信息:在申请书中,应对借款的详细信息实行描述,包含借款金额、借款期限、利率等。

3. 还款困难起因:借款人需要详细说明还款困难的起因。例如,突发的意外、经济状况发生变化、生病等,这些起因可能引起无法准时还款。

4. 还款计划:借款人需要提供一份详细的还款计划,说明怎样去依据新的还款计划逐步偿还借款。还款计划可以包含递增还款、分期还款等途径,以保障借款人可以合理分配财务资源并按期还款。

5. 还款能力说明:借款人理应详细描述本身的还款能力,并提供相关证明文件,如月收入证明、银行对账单等。这有助于说明借款人的财务状况和偿还能力。

6. 借款人建议:申请书中的客户借款人可提供本身对协商还款的假如建议,如长还款期限、减少还款金额等。这些建议应是合理的,并依照借款人的实际情况提出。

7. 法律依据:申请书应引用相关法律法规的条款,说明本身提出协商还款申请的合理性和合法性。

8. 附件:借款人可附上若干相关的证明材料,如合同、银行对账单、财务状况证明等,以支持本身的申请。

在撰写申请书时,应留意以下几点:

1. 语言要简明扼要,用词准确,清晰表达本身的意思。

2. 借款人的实施陈述要真实可信,不夸大或隐瞒事实。

3. 提供的证明文件要真实有效,并保留原件以备核实。

4. 申请书要写得有条理,适当利用标题、分,方便审阅人员阅读。

以上是一份兴业银行协商还款申请书的大致写作要点,期望能对您有所帮助。请留意申请书的需求有可能因不同的银行和具体情况而有所不同,建议在填写申请书之前咨询银行相关人员或法律专业人士的意见。